Rozdział 3 Polityka pieniężna

Chyba największą zasługą dla ekonomii, jaką wniosła teoria współczesnych systemów monetarnych, jest szczegółowa analiza relacji między bankiem centralnym a skarbem państwa (Lavoie 2013). Jak się okazuje, wychodząc od najprostszej relacji sektor publiczny – państwo oraz uwzględniając zasady rachunkowości sektorów instytucjonalnych, można dojść do nowych, dla wielu zaskakujących wniosków dotyczących roli polityki pieniężnej i fiskalnej w gospodarce. Jak zostanie to wyjaśnione poniżej, nie da się ich sprowadzić do prostego stwierdzenia, że bank centralny może „drukować” pieniądze w dowolnej ilości bez skutków negatywnych. Również często krytykowany postulat integracji banku centralnego i skarbu państwa jest w rzeczywistości znacznie bardziej zniuansowany niż dostrzegają to krytycy. MMT umożliwia dużo lepsze zrozumienie prawdziwej roli pieniądza oraz banku centralnego w nowoczesnych gospodarkach pieniężnych.

3.1 Rachunkowość sektorów instytucjonalnych

Punktem wyjścia dla znacznej części wniosków i propozycji stawianych przez nowoczesną teorię monetarną jest analiza systemu rachunków narodowych19. Wykorzystanie przytoczonych poniżej podstawowych reguł księgowości powoduje, że odpowiedzi na pytania dotyczące natury i roli deficytu, długu publicznego oraz pieniądza są zupełnie inne niż zazwyczaj przedstawiane w podręcznikach czy popularnych czasopismach ekonomicznych. W Polsce, tak jak we wszystkich krajach Unii Europejskiej system ten opracowywany jest zgodnie z zasadami Europejskiego Systemu Rachunków Narodowych i Regionalnych w Unii Europejskiej (ESA2010 2013), wprowadzonego Rozporządzeniem Parlamentu Europejskiego i Rady (UE) Nr 549/2013 z dnia 21 maja 2013 r.

Przedstawianie danych dotyczących gospodarki w formie rachunków i bilansów pozwalają na wykorzystanie metod rachunkowości w celu zapewnienia spójności obrazu gospodarki. W szczególności umożliwia to traktowanie gospodarki jako systemu zamkniętego, w którym żadne przepływy nie znikają z gospodarki ani się w nim nie pojawiają „z niczego”.

Zgodnie z podstawową metodą rachunkowości, czyli metodą bilansową, każda operacja jest zapisywana dwustronnie. Na przykład po lewej stronie rachunku finansowego rejestrowane są zmiany aktywów finansowych, po prawej – zmiany pasywów i wartości netto. W części dotyczącej zmian aktywów finansowych rachunek rejestruje nabycie aktywów finansowych pomniejszone o ich rozdysponowanie (przyrost należności finansowych). W części dotyczącej zmian pasywów finansowych i wartości netto rejestrowane jest zaciągnięcie zobowiązań pomniejszone o ich spłatę (przyrost zobowiązań finansowych) (Marczewski 2006).

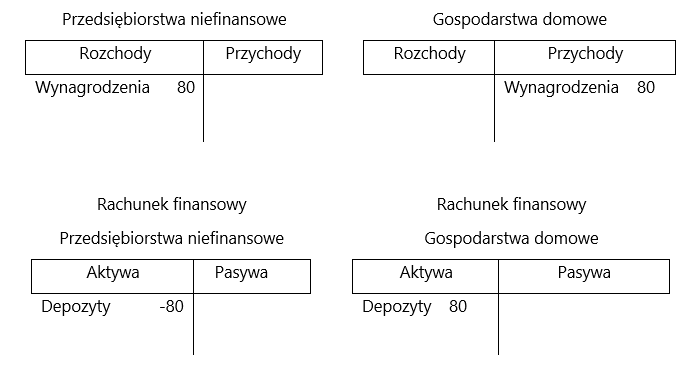

Równie ważna z punktu widzenia analiz ekonomicznych prowadzonych w MMT jest inna podstawowa zasada rachunkowości czyli reguła podwójnego zapisu a dokładniej jej rozszerzona wersja czyli reguła poczwórnej rejestracji operacji. Jak pokazano na rysunku 3.1 oznacza ona, że każda operacja zapisywana jest podwójnie przez obie jednostki w nią zaangażowane tj. jako przychód (lub zmiana pasywów) i jako rozchód (lub zmiana aktywów).

Rysunek 3.1: Zapis wypłaty wynagrodzeń zgodnie z regułą poczwórnej rejestracji operacji

Źródło: (OECD 2017, str. 29)

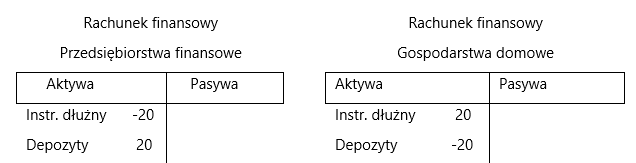

Instrument finansowy wykazywany w aktywach przez wierzyciela (posiadacza) jest jednocześnie ujmowany w zobowiązaniach przez dłużnika (emitenta). Pokazuje to rysunek 3.2. W konsekwencji dla każdego uwzględnionego instrumentu finansowego, musi zachodzić równość między sumą aktywów i sumą zobowiązań, dla stanów i transakcji, wykazywanych odpowiednio przez wierzycieli i dłużników.

Rysunek 3.2: Zapis operacji zakupu instrumentu dłużnego przez gospodarstwo domowe

Źródło: (OECD 2017, str. 30)

Reguła poczwórnej rejestracji operacji stanowi potężne narzędzie zapewniające wysoką jakość danych ponieważ zapewnia spójność informacji na dwa sposoby (OECD 2017, str. 31). Po pierwsze umożliwia sprawdzenie, czy liczby dla danego podmiotu lub sektora są wewnętrznie spójne, czyli czy są zgodne z zasadą podwójnego zapisu. W systemie rachunków narodowych sprawdzenie to polega na porównaniu pozycji bilansujących na rachunku kapitałowym z pozycjami bilansującymi na rachunku finansowym. Drugi sposób polega na weryfikacji spójności danych między sumą płatności dokonanych i otrzymanych dla każdej transakcji (i pozycji).

Te dwie podstawowe reguły, stanowiące bazę całego systemu analizy gospodarki, pozwalają na wyciągnięcie daleko idących wniosków na temat prawdziwych relacji między sektorami i podsektorami gospodarki oraz zidentyfikowanie ważnych ograniczeń w funkcjonowaniu tejże. Stanowi to podstawę postkeynesowskich modeli makroekonomicznych (tzw. stock-flow consistent models) (Godley i Lavoie 2007; Caverzasi i Godin 2015), z których korzysta również nowoczesna teoria monetarna. Istnienie tych reguł jest jednak ignorowane przez najpopularniejsze podręczniki z makroekonomii.

Nie oznacza to oczywiście, że dane te nie są powszechnie wykorzystywane w badaniach i przy podejmowaniu decyzji politycznych. Problemem według MMT jest jednak pomijanie istotnych związków i częściowo związane z tym błędne określanie kierunku zależności przyczynowo-skutkowych.

Dotyczy to na przykład kwestii roli deficytu i długu publicznego w gospodarce. Jest on traktowany przez większość ekonomistów jako coś negatywnego. Przykładem tego była dyskusja wokół kontrowersji związanych z istotnymi błędami w obliczeniach w słynnej książce “This Time Is Different: Eight Centuries of Financial Folly” (Reinhart i Rogoff 2009). Jej autorzy starali się udowodnić tezę, że rosnący dług publiczny powoduje obniżenie stopy wzrostu gospodarczego.

Wyjaśnienie tego problemu można jednak uzyskać w dość prosty sposób wykorzystując metody rachunków narodowych, jak postuluje MMT. Otóż, zgodnie z systemem rachunków narodowych całą gospodarkę można podzielić na trzy sektory: sektor publiczny, sektor prywatny i sektor zagraniczny. Suma bilansów tych sektorów (czyli aktywów i zobowiązań) musi się równać zeru. Jednak naturalnie każdy z poszczególnych sektorów nie musi mieć zrównoważonego bilansu. Możliwe kombinacje przedstawia tabela 3.1.

| sektor prywatny | sektor publiczny | sektor zagraniczny | Suma | |

|---|---|---|---|---|

| + | - | - | 0 | |

| + | - | + | 0 | |

| + | + | - | 0 | |

| - | - | + | 0 | |

| - | + | - | 0 | |

| - | + | + | 0 | |

| Suma | 0 | 0 | 0 | 0 |

Jak zauważa m.in. Łaski (2011) z rachunków narodowych wynika tożsamość oszczędności prywatnych (SP) oraz inwestycji prywatnych (IP) powiększonych o deficyt budżetowy (wydatki rządu na dobra i usługi (G) minus wszelkiego typu dochody budżetowe netto, a więc po potrąceniu wszelkich transferów pieniężnych (TN) plus bilans handlu zagranicznego (wydatki reszty świata na dobra eksportowane danego kraju (X) minus dochody reszty świata z tytułu dóbr importowanych przez dany kraj (M)), więc:

| \(SP≡IP+G-TN+X-M\) | \(1\) |

Tożsamość (1) jest zawsze prawdziwa. Odejmując IP od obu stron równania (1), otrzymujemy:

| \((SP-IP)=(G-TN)-(X-M)\) | \(2\) |

gdzie każdy nawias reprezentuje bilans finansowy danego sektora. Bilans finansowy sektora prywatnego ( NSP = SP – IP ) oznacza netto oszczędności prywatne tego sektora; bilans finansowy sektora publicznego oznacza deficyt budżetowy ( D = G – TN ); wreszcie bilans finansowy reszty świata oznacza netto eksport ( E = X – M ). Wobec tego mamy:

| \(NSP=D+E\) | \(3\) |

Aby bilans sektora prywatnego był ujemny to inwestycje prywatne (wydatki) musiałyby być wyższe niż oszczędności prywatne. Nie ma to miejsca w krajach wysoko rozwiniętych. W takiej sytuacji, co pokazuje górna połowa tabeli 3.1, możliwości są następujące: zadłużenie publiczne i deficyt obrotów bieżących z zagranicą – czyli sytuacja, której doświadczają kraje południa Europy, deficyt budżetowy i nadwyżka w obrotach bieżących – sytuacja w krajach północy Europy, oraz nadwyżka budżetowa i nadwyżka obrotów bieżących. Niemożliwa jest natomiast sytuacja gdy występuje nadwyżka budżetowa (D jest ujemne) oraz deficyt obrotów bieżących (E również jest ujemne). Oznacza to, że jeśli nadwyżka sektora prywatnego (oszczędności) zostaną uznane za coś pozytywnego, to automatycznie trzeba uznać deficyt i dług publiczny także za coś pozytywnego. Trzecią, ostatnią opcją jest przyjęcie, że przechowywanie oszczędności w formie długu sektora zagranicznego jest lepszą alternatywą niż krajowy dług publiczny.

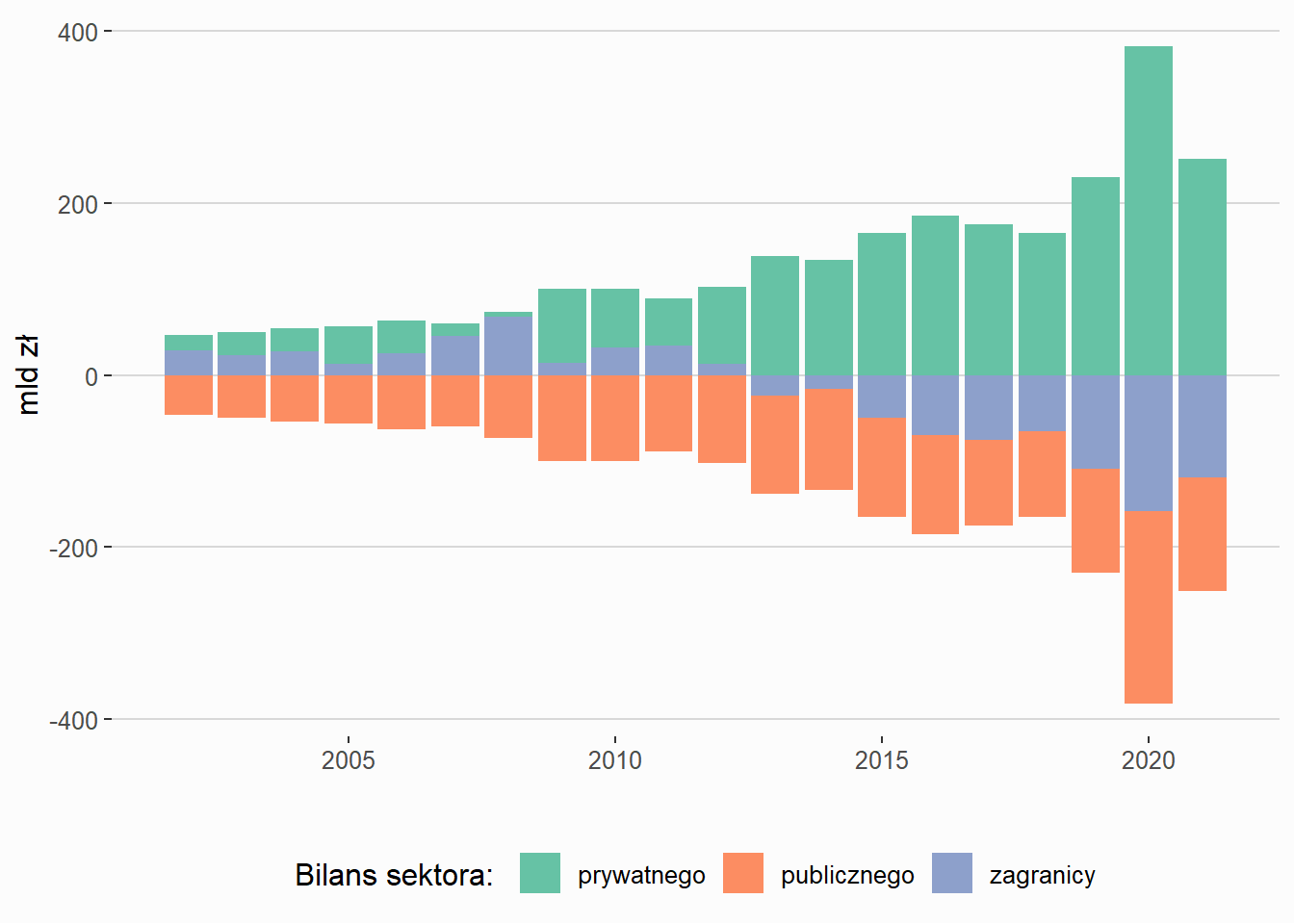

Zmiany bilansów trzech głównych sektorów w Polsce przedstawia rysunek 3.3. W całym przedstawionym okresie sektor prywatny gromadził oszczędności. Jednak aż do roku 2012 zjawisko to dotyczyło również zagranicy. Oznacza to, że w tym okresie import był większy niż eksport a różnica ta była finansowana kosztem deficytu sektora publicznego. Widać to najlepiej w 2008 r. kiedy to dochody sektora prywatnego były niemal równe jego wydatkom.

Rysunek 3.3: Bilanse sektorowe w Polsce,

Źródło: Eurostat (nama_10_gdp)

Począwszy od 2013 roku nadwyżka sektora prywatnego ma w części formę długu zagranicy, co wynikało z dodatniego salda handlowego i umożliwiło zwiększenie oszczędności prywatnych.

Jak wspomniano, wnioski te wynikają z konsekwentnego używania podstawowych zasad księgowości a nie teorii ekonomii. Zasady te jednak nie odpowiadają na pytania o kierunki zależności między deficytami a nadwyżkami poszczególnych sektorów.

W tym miejscu należy jednak jeszcze dodać, iż teoria współczesnych systemów monetarnych dokonuje rozróżnienia na transakcje horyzontalne i wertykalne (Mitchell, Wray, i Watts 2019). Transakcje horyzontalne dotyczą operacji wewnątrz sektora (np. zakup dóbr i usług, kredyty bankowe między podmiotami sektora prywatnego) natomiast transakcje wertykalne obejmują transakcje między sektorem publicznym a pozostałymi, głównie prywatnym (np. wydatki publiczne czy podatki). Oznacza to, że transakcje horyzontalne nie zwiększają stanu (zasobu) aktywów finansowych posiadanych przez dany sektor. W statystyce publicznej prowadzonej np. przez Narodowy Bank Polski („Narodowy Bank Polski - Internetowy Serwis Informacyjny”) podział ten znajduje odzwierciedlenie w różnicy między rachunkami skonsolidowanymi i nieskonsolidowanymi.

3.2 Kreacja pieniądza

Nowoczesna teoria monetarna funkcjonowała początkowo w kręgach akademickich jako neoczartalizm (neo-chartalism). Czartalizm jest terminem stworzonym przez G.F. Knappa oznaczającym pogląd, że podstawowym pojęciem w teorii pieniądza jest jednostka obrachunkowa, w której wyraża się zobowiązania, ceny i ogólny poziom cen. Natomiast główną formą tej jednostki jest nominalny pieniądz ustawowy (chartale Zahlungsmittel) (Knakiewicz 1984). Wyraz czartalizm (chartalism) pochodzi od łacińskiego słowa charta oznaczającego papier. Stanowi więc przeciwieństwo metalizmu, czyli poglądu, iż wartość pieniądza opiera się na kruszcu z jakiego został zrobiony (złoto, srebro). Z poglądami Knappa w pełni zgadzał się J.M.Keynes. Wyraźnie podkreślał, że w nowoczesnym państwie nominalistyczna doktryna G.F. Knappa ma pełne zastosowanie. Jego zdaniem warunki do praktycznego zastosowania nominalizmu, czyli realizacji systemu pieniądza państwowego, występują wtedy, gdy państwo może nie tylko domagać się przestrzegania nakazów, ale także je ustanawiać. Stwierdzał z całym przekonaniem, że każdy współczesny pieniądz jest pieniądzem ustanawianym przez państwo (Knakiewicz 1984; Wray 2014b). Między innymi z tego powodu MMT zalicza się do nurtu postkeynesowskiego a dokładniej tzw. horyzontalistów (horizontalists) i zwolenników teorii obiegu pieniężnego (monetary circuit theory). Jak pisze (Lavoie 2013) następujące poglądy łączą neo-czartalistów z postkeynesistami:

- Podaż pieniądza jest endogeniczna. Kredyty tworzą depozyty a depozyty tworzą rezerwy.

- Działania banku centralnego mają generalnie charakter defensywny gdyż bank zwykle stara się dopasować podaż pieniądza rezerwowego do popytu na niego.

- Celem operacyjnym banku centralnego jest stopa overnight20 a nie podaż pieniądza.

- Podaż kredytu przez banki komercyjne zależy od oceny kredytowej klientów a nie od dostępności rezerw.

- Celem rezerwy obowiązkowej jest wygładzanie popytu na pieniądz rezerwowy banku centralnego i redukcja zmienności stopy overnight21.

- W systemie korytarza docelowa stopa overnight może być zmieniana i osiągana bez zmiany ilości pieniądza rezerwowego banku centralnego.

- Bank centralny ma monopol na kreację bazy monetarnej (a dokładniej tzw. „high-powered money”)

Poza tym występują elementy wspólne dla MMT i teorii obiegu pieniężnego, według której istnieje określona kolejność w jakiej poszczególne podmioty włączają się do cyklu (obiegu) pieniężnego: firmy najpierw biorą pożyczki z banków i wydają je na płace (i dywidendy), następnie w drugim kroku, dzięki sprzedaży swoich produktów i usług oraz instrumentów finansowych odzyskują wydane wcześniej środki. W przypadku nowoczesnej teorii monetarnej występuje podobna zależność czasowa: państwo najpierw dokonuje wydatków, a następnie dopiero w drugiej fazie rekompensuje te wydatki w postaci podatków. Podmioty prywatne nie mogą zapłacić podatków dopóki nie otrzymają pieniędzy emitowanych przez państwo.

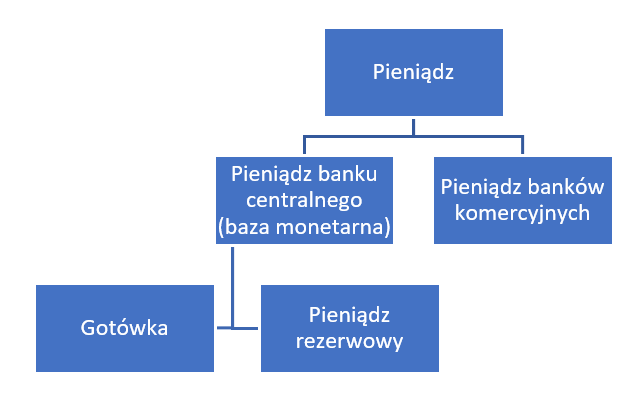

Z powyższych rozważań wynika, że MMT, tak samo jak cały nurt postkeynesowski wyróżnia kilka rodzajów pieniądza a sprzeczności i kontrowersje dotyczą ich wzajemnych relacji. Istnieją dwa źródła kreacji pieniądza w gospodarce. Jednym z nich jest bank centralny, który tworzy bazę monetarną emitując gotówkę w postaci monet i banknotów służące przede wszystkim gospodarstwom domowym i w mniejszym stopniu przedsiębiorstwom niefinansowym oraz pieniądz rezerwowy dostępny jedynie bankom. Pieniądz rezerwowy służy wyłącznie do prowadzenia rozrachunków pomiędzy bankami komercyjnymi oraz pomiędzy bankami komercyjnymi i bankiem centralnym. Drugim źródłem są banki komercyjne tworzące pieniądz poprzez udzielanie kredytów. Powyższą strukturę kreacji pieniądza przedstawiono na rysunku 3.4. Można powiedzieć, że do wymiany towarów i usług w gospodarce realnej służy pieniądz generowany przez stronę trzecią, w tym przypadku banki komercyjne. Podobna relacja zachodzi w relacjach między bankami komercyjnymi, w rozliczeniach również używają pieniądza generowanego przez stronę trzecią. Tym razem jest to pieniądz banku centralnego.

Rysunek 3.4: Źródła pieniądza w gospodarce

Źródło: Opracowanie własne

Według Rochon i Vernengo (2003) podstawową różnicą między zwolennikami MMT a postkeynesistami jest opis relacji między pieniądzem (bazą monetarną) kreowanym przez bank centralny a pieniądzem tworzonym przez banki komercyjne. Według MMT pieniądz „bankowy” odgrywa wtórną rolę. Dla postkeynesistów odwrotnie, to kredytowy pieniądz bankowy stanowi główną siłę kreacji pieniądza a gotówka i rezerwy banku centralnego ma drugorzędne znaczenie22.

Należy podkreślić, że niezależnie od źródła pochodzenia pieniądza (bank centralny czy banki komercyjne), ma on charakter endogeniczny to znaczy, że o jego ilości w obiegu decyduje wyłącznie popyt kreowany przez sektor prywatny w postaci gospodarstw domowych i firm oraz przez sektor publiczny. Emisja pieniądza z obu źródeł się do tego popytu pasywnie dostosowuje i nie zależy od żadnych innych czynników. Jest to zgodne z rzeczywistością (Knakiewicz 1998; McLeay, Radia, i Thomas 2014) ale sprzeczne z popularną w podręcznikach ekonomii teorią funduszy pożyczkowych (loanable funds theory), zgodnie z którą banki komercyjne muszą najpierw pozyskać wkłady aby móc je dalej pożyczać. Według tej teorii, choć dzięki efektowi mnożnikowemu sektor bankowy może efektywnie pożyczyć znacznie więcej niż wynosi wartość depozytów, które wstępnie otrzymał, to jednak kreacja pieniądza jest uzależniona od wysokości tego pierwotnego wkładu oraz od wysokości rezerwy obowiązkowej czyli czynników egzogenicznych względem gospodarki.

Sposób kreacji pieniądza przez bank centralny i przez banki komercyjne zostanie omówiony w dalszej części rozdziału. Wpierw jednak należy zwrócić uwagę na strukturę ilościową pieniądza w Polsce. Przedstawiono ją na rysunku 3.5 poniżej.

Rysunek 3.5: Relacja gotówki w obiegu do agregatu M1

Źródło: Opracowanie własne na podstawie danych NBP

Jak widać, wyraźnie dominuje pieniądz kreowany przez banki komercyjne, który stanowi obecnie prawie 80% pieniądza w obrocie. Nawet po wybuchu pandemii COVID-19 zapotrzebowanie na gotówkę wzrosło jedynie o 2 pp.

3.2.1 Rola banku centralnego i ministerstwa finansów w kreacji pieniądza

Jedną z cech charakterystycznych teorii współczesnych systemów monetarnych (i przy okazji najbardziej kontrowersyjnych) jest hipoteza konsolidacji banku centralnego i ministerstwa finansów w jeden podmiot pojawiająca się w prowadzonych analizach ekonomicznych. Jest to punkt wyjścia, z którego wynika cała logiczna konstrukcja MMT, w tym dominująca rola polityki budżetowej, specyficzna rola podatków oraz obiegu pieniężnego. Według zwolenników integracji jest to uproszczenie ułatwiające zrozumienie prawdziwych relacji między bankiem centralnym a budżetem publicznym (Mitchell i in., 2019 s. 321), które nie ma wpływu na prawdziwość i możliwość uogólnienia wniosków. Łącząc ministerstwo finansów i bank centralny w jeden sektor rządowy, który emituje walutę, MMT zwraca uwagę, że współcześnie obowiązujące ograniczenia instytucjonalne zostały nałożone przez władzę ustawodawczą, czyli są samoograniczeniem. Poza tym (Tymoigne i Wray 2013):

bez względu na ramy instytucjonalne końcowa zawartość bilansu jest taka sama;

wpływ wydatków dokonywanych przez ministerstwo finansów, opodatkowania czy też operacji związanych ze skarbowymi papierami wartościowymi na stopę procentową jest taki sam, bez względu na założenie o konsolidacji;

bank centralny i ministerstwo finansów tak czy inaczej współpracują – bank centralny jest zaangażowany w politykę fiskalną, a ministerstwo finansów w pieniężną - by ministerstwo finansów mogło realizować swoje cele, a bank centralny mógł łagodzić wahania stóp procentowych;

hipoteza konsolidacji nie ma na celu opisu obecnych warunków instytucjonalnych. Jest teoretycznym uproszczeniem umożliwiającym analizę podstawowych relacji we współczesnym systemie monetarnym.

Sposób finansowania wydatków publicznych w kraju dysponującym własną walutą według przedstawicieli MMT przedstawia tabela 3.2. Ilustruje ona właśnie schemat, w którym bank centralny i ministerstwo finansów funkcjonują w ramach jednej instytucji.

Bank centralny |

Banki komercyjne |

|||

Aktywa |

Pasywa |

Aktywa |

Pasywa |

|

Krok 1 |

SPW +100 |

Depozyt rządowy +100 |

||

Krok 2 |

Depozyt rządowy -100 |

Depozyty gosp. dom. +100 |

||

Depozyty banków +100 |

Pieniądz rezerwowy +100 |

|||

Krok 3 |

SPW +100 |

Depozyty banków +9 |

Rezerwy +9 |

|

Gotówka +10 |

Depozyty gosp. dom. +90 |

|||

SPW +19 |

SPW +81 |

|||

Źródło: Opracowanie własne na podstawie M. Lavoie, (2013), The Monetary and Fiscal Nexus of Neo-Chartalism: A Friendly Critique, Journal of Economic Issues, Vol. XLVII, No. 1 | ||||

Proces rozpoczyna się od utworzenia depozytu ministerstwa finansów na jego koncie w banku centralnym. Pozycją bilansującą są skarbowe papiery wartościowe (SPW) wyemitowane przez ministerstwo finansów (krok 1)23 . Jeśli dokonamy połączenia obu tych instytucji to krok ten jest zbędny. Operacja ta nie ma wpływu na gospodarkę realną ponieważ ma charakter księgowy i przebiega wyłącznie między dwiema instytucjami publicznymi. Nie ma też większego znaczenia oprocentowanie obligacji skoro zysk banku centralnego jest przekazywany do budżetu państwa. Dopiero w drugim kroku aktywny udział bierze sektor bankowy i realna gospodarka, tutaj w postaci dochodów gospodarstw domowych ulokowanych na kontach banków komercyjnych (pierwszy wiersz w drugim kroku). Są one następstwem wydatków publicznych. Na koniec dnia depozyty te banki wolą złożyć na oprocentowanym24 rachunku w banku centralnym a w zamian otrzymują pieniądz rezerwowy banku centralnego (drugi wiersz w drugim kroku) . Dopóki bank centralny nie przeprowadzi operacji kompensujących banki centralne nie mogą wiele zrobić aby pozbyć się tego dodatkowego pieniądza rezerwowego .

Krok 3 przedstawia właśnie wynik takich operacji. Przyjęto założenie, że gospodarstwa domowe chcą przechowywać 10% jednostek pieniężnych w formie gotówki. Drugie założenie dotyczy 10% stopy rezerwy obowiązkowej od depozytów25. Oznacza to, że po zamianie 10 jednostek depozytów na gotówkę banki komercyjne muszą pozostawić jeszcze 9 jednostek jako rezerwę obowiązkową w banku centralnym. Pozostałe 81 dodatkowych jednostek pieniężnych zostaje usunięte z systemu bankowego poprzez operacje otwartego rynku. W tym przypadku banki komercyjne nabywają SPW o wartości 81 jednostek. SPW, które w przeciwieństwie do depozytów w banku centralnym, przynoszą odsetki (lub gdy te depozyty są oprocentowane przynoszą wyższe odsetki)26 .

Bez działań kompensujących banku centralnego deficyt budżetowy prowadzi do wzrostu pieniądza w obiegu, a co za tym idzie spadku stopy overnight. Jest to zaskakujący wniosek dla osób przyzwyczajonych do teorii funduszy pożyczkowych i modelu IS/LM gdzie wzrost deficytu, poprzez tzw. efekt wypychania, powoduje wzrost stóp procentowych. Jednakże dla praktyków rynków finansowych (do których zalicza się W. Mosler) jest oczywiste, że nie może być inaczej niż to przedstawiono w tabeli 3.2. Jeśli rząd dokonuje wydatków poprzez swój rachunek w banku centralnym to pieniądz rezerwowy jest dodawany do systemu bankowego. Pojawienie się nowego pieniądza powoduje spadek stóp overnight ponieważ nie ma popytu, który byłby w stanie w całości zaabsorbować tę dodatkową podaż. Oznacza to, że bank centralny aby osiągnąć oczekiwany poziom stopy overnight musi interweniować na rynku, stworzyć ten popyt i „ściągnąć” nadmierną płynność. Nie można więc mówić o operacyjnej niezależności banku centralnego (Wray 2014a).

W Polsce taki przebieg spraw potwierdzają zapisy w najważniejszych dokumentach prawnych. Art. 227 ust. 1 Konstytucji mówi, że „Centralnym bankiem państwa jest Narodowy Bank Polski.[…]” natomiast art. 3 ust. 2 Ustawy o Narodowym Banku Polskim (Dz.U. 1997 nr 140 poz. 938) w punktach 4 i 5 stanowi, że „do zadań NBP należy także:[…] 4) prowadzenie obsługi budżetu państwa; 5) regulowanie płynności banków oraz ich refinansowanie”. Podobnie brzmi art. 197 ustawy o finansach publicznych (Dz.U. 2009 nr 157 poz. 1240):

- Dochody budżetu państwa są gromadzone odpowiednio na rachunkach urzędów obsługujących organy podatkowe dla gromadzenia dochodów lub na rachunkach bieżących dochodów państwowych jednostek budżetowych i przekazywane na centralny rachunek bieżący budżetu państwa, którego dysponentem jest Minister Finansów.

- Wydatki budżetu państwa są dokonywane przez dysponentów środków budżetowych z ich rachunków bieżących wydatków ze środków otrzymanych bezpośrednio lub za pośrednictwem rachunku bieżącego wydatków dysponenta nadrzędnego z centralnego rachunku bieżącego budżetu państwa.

- Niewykorzystane przez dysponentów środków budżetowych środki, o których mowa w ust.2, są przekazywane bezpośrednio lub za pośrednictwem rachunku bieżącego wydatków dysponenta nadrzędnego na centralny rachunek bieżący budżetu państwa.

- Operacje z tytułu przychodów i rozchodów budżetu państwa są dokonywane na centralnym rachunku bieżącym budżetu państwa lub na rachunkach pomocniczych Ministra Finansów.

Oczywiście pobieranie podatków działa w przeciwnym kierunku. Zebrane w postaci podatków środki są przekazywane na rachunek państwa w banku centralnym. Oznacza to, że banki komercyjne tracą pieniądz rezerwowy w takiej wysokości. Ujemna podaż może prowadzić do wzrostu stopy overnight.

W polskich uwarunkowaniach instytucjonalno-prawnych krok pierwszy w tabeli 3.2 nie jest jednak możliwy. Wynika to z art. 220 ust.2 Konstytucji, który mówi, że „Ustawa budżetowa nie może przewidywać pokrywania deficytu budżetowego przez zaciąganie zobowiązania w centralnym banku państwa.” Podobnie, acz szerzej stanowi art. 123 ust. 1 TFUE:

„Zakazane jest udzielanie przez Europejski Bank Centralny lub banki centralne Państw Członkowskich, zwane dalej „krajowymi bankami centralnymi”, pożyczek na pokrycie deficytu lub jakichkolwiek innych kredytów instytucjom, organom lub jednostkom organizacyjnym Unii, rządom centralnym, władzom regionalnym, lokalnym lub innym władzom publicznym, innym instytucjom lub przedsiębiorstwom publicznym Państw Członkowskich, jak również nabywanie bezpośrednio od nich przez Europejski Bank Centralny lub krajowe banki centralne ich papierów dłużnych.”

Powstaje więc zasadnicze pytanie, czy założenie o konsolidacji banku centralnego i skarbu państwa oznacza błędną interpretację zjawisk realnych przez MMT i konieczność jej odrzucenia tak jak teorii funduszy pożyczkowych? Aby się o tym przekonać, w tabeli 3.3 przedstawiono proces dokonywania wydatków publicznych w istniejących aktualnie w Polsce warunkach instytucjonalno-prawnych.

Bank centralny |

Banki komercyjne |

|||

Aktywa |

Pasywa |

Aktywa |

Pasywa |

|

Krok 1 |

SPW +100 |

Depozyt rządowy +100 |

||

Depozyt rządowy +100 |

Pieniądz rezerwowy - 100 |

Depozyt rządowy 0 |

||

Depozyt bankowy -100 | ||||

Krok 2 |

Depozyt rządowy -100 |

SPW +100 |

Depozyty gosp. dom. +100 |

|

Depozyty banków +100 |

Pieniądz rezerwowy +100 |

|||

Krok 3 |

SPW +100 |

Depozyty gosp. dom. +90 |

||

Depozyty banków +9 |

Rezerwy +9 |

|||

Pożyczka z banku centralnego +19 |

Gotówka +10 |

Pożyczka od banku centralnego +19 |

||

Tym razem w kroku 1 skarb państwa emituje obligacje o wartości 100 jednostek pieniężnych. Ich nabywcami są banki, gdyż bank centralny ma zakaz ich nabywania. Ponieważ bankiem państwa jest bank centralny, pieniądz bankowy musi zostać zamieniony na depozyt w tymże (wiersz drugi w kroku 1). Oznacza to, że 100 jednostek depozytu banków komercyjnych staje się depozytem rządowym (państwa). Pieniądz rezerwowy w takiej wysokości znika z sektora bankowego gdyż jest teraz w dyspozycji ministra finansów. W kolejnym kroku sektor publiczny dokonuje wydatków, przez co tak samo jak w poprzednim przypadku, 100 jednostek pieniężnych znowu pojawia się w sektorze bankowym jako depozyty gospodarstw domowych. Na koniec dnia są przenoszone z sektora bankowego do banku centralnego dla zysku z oprocentowania lub dla bezpieczeństwa. Za te depozyty banki komercyjne otrzymują od banku centralnego pieniądz rezerwowy. Ponieważ założenia dotyczące gotówki i rezerwy obowiązkowej są takie same jak poprzednio, banki komercyjne zgłaszają dodatkowy popyt na pieniądz rezerwowy. Nie mogą go jednak pozyskać w zamian za SPW więc podaż się nie dostosowuje co wywiera presję na wzrost stopy overnight. Popyt ten może być zaspokajany przez bank centralny w postaci pożyczek.

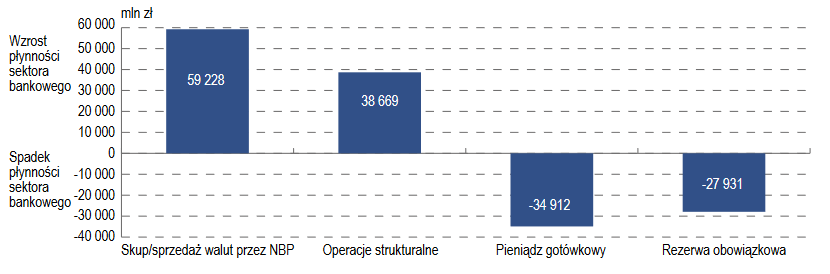

Jak widać schemat ten wyraźnie różni się od poprzedniego. Mamy tutaj rzeczywiście do czynienia z sytuacją, w której deficyt publiczny wywiera presję wzrostową na stopę overnight, co jest sprzeczne z modelem MMT. Nie jest to jednak dowód na fałszywość tej teorii. Schemat w tabeli 3.3 przedstawia mianowicie sytuację w krajach strefy euro, które z racji braku własnej waluty nie spełniają podstawowego założenia MMT. Jest on również prawdziwy dla Polski, choć naturalnie emituje ona własną walutę, ponieważ w wyniku procesów historycznych prezesi NBP sami narzucili tej instytucji wzorzec działania narodowego banku Niemiec (Bundesbanku) a następnie EBC. Naśladowaniu banków centralnych krajów strefy euro sprzyjała również utrzymująca się nadpłynność sektora bankowego w Polsce wynikająca z dużego napływu walut obcych wymienianych w NBP na złotówki (rysunek 3.6).

Rysunek 3.6: Główne czynniki wpływające na krótkoterminową płynność sektora bankowego w 2021 r.

Źródło: NBP, Raport Roczny 2021. Płynność sektora bankowego, instrumenty polityki pieniężnej NBP, Warszawa, 2021 s. 12

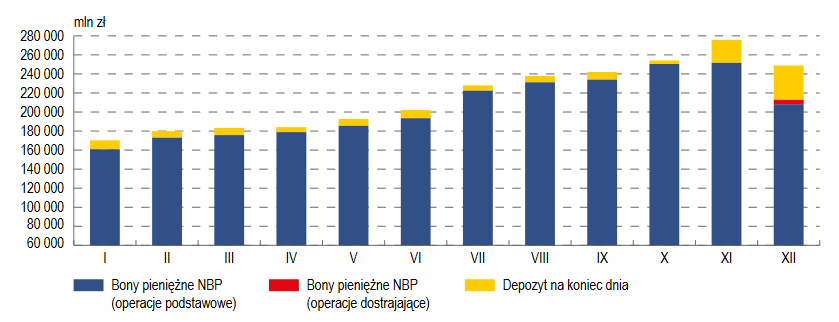

Polskie banki komercyjne posiadały tyle pieniędzy w wyniku wymiany walut, że nie tylko były w stanie zakupić wszystkie skarbowe papiery wartościowe emitowane przez ministerstwo finansów ale NBP musiał się dodatkowo angażować w emisję bonów pieniężnych aby utrzymać stopy procentowe na oczekiwanym poziomie (rysunek 3.7).

Rysunek 3.7: Operacje absorbujące środki z sektora bankowego prowadzone przez NBP w 2021 r.

Źródło: NBP, Raport Roczny 2021. Płynność sektora bankowego, instrumenty polityki pieniężnej NBP, Warszawa, 2021 s. 11

To historyczne samoograniczenie zakończył kryzys wywołany przez pandemię COVID19. Wymusił on największy w historii wzrost wydatków publicznych i to w sytuacji znacznego ograniczenia w handlu międzynarodowym. W efekcie NBP został zmuszony do porzucenia dotychczasowej praktyki i zaczął postępować tak jak banki centralne USA, Wielkiej Brytanii czy Japonii. Jak to przedstawił prezes NBP prof. Adam Glapiński :

NBP wprowadził po raz pierwszy od początku transformacji program skupu aktywów finansowych. Od miesiąca skupujemy obligacje Skarbu Państwa na rynku wtórnym w ramach strukturalnych operacji otwartego rynku. Jest to w pełni zgodne z Założeniami polityki pieniężnej oraz mandatem banku centralnego wynikającym z europejskich i krajowych uwarunkowań prawnych dotyczących banków centralnych, w tym z Konstytucją oraz Traktatem o Funkcjonowaniu Unii Europejskiej. Celem skupu papierów wartościowych jest zmiana długoterminowej struktury płynności w sektorze bankowym oraz zachowanie płynności rynku wtórnego tych papierów wartościowych. Skup aktywów wzmacnia także wpływ obniżenia stóp procentowych NBP na gospodarkę.

Oznacza to, że schemat w tabeli 3.3 przestał być adekwatny i należy zastosować ten przedstawiony w tabeli 3.4, opisujący reakcję FED, Banku Anglii czy Banku Japonii na emisję długu publicznego.

Bank centralny |

Banki komercyjne |

|||

Aktywa |

Pasywa |

Aktywa |

Pasywa |

|

Krok 1 |

SPW +100 |

Depozyt rządowy +100 |

||

Depozyt rządowy +100 |

Pieniądz rezerwowy - 100 |

Depozyt rządowy 0 |

||

Depozyt bankowy -100 | ||||

Krok 2 |

SPW +100 |

Depozyt rządowy -100 |

SPW 0 |

|

Pieniądz rezerwowy 0 | ||||

Depozyty banków +100 |

Pieniądz rezerwowy +100 |

Depozyty gosp. dom. +100 |

||

Krok 3 |

SPW +100 |

Depozyty banków +9 |

Rezerwy +9 |

Depozyty gosp. dom. +90 |

Gotówka +10 | ||||

SPW +19 |

SPW +81 |

|||

Krok 1 jest taki sam jak poprzednio. Skarb państwa emituje obligacje o wartości 100 jednostek pieniężnych. Ich nabywcami są banki, gdyż bank centralny ma zakaz ich bezpośredniego nabywania. Następnie środki pieniężne państwa są transferowane na konta w banku centralnym. W drugim kroku bank centralny odkupuje od banków komercyjnych SPW w ramach operacji otwartego rynku lub repo. W ten sposób wypełnia lukę wywołaną przeniesieniem środków publicznych do banku centralnego. W tym czasie sektor publiczny wydaje otrzymane środki na towary i usługi. Ponieważ założenia są takie same, jak w schemacie w tabeli 3.2, efekt działań przedstawiony w kroku 3 jest również identyczny. Wydatki rządowe tworzą nowy pieniądz w sektorze bankowym co wywołuje presję na spadek stóp procentowych co z kolei zmusza bank centralny do sprzedaży posiadanych przez siebie SPW i usunięcia w ten sposób nadmiarowego pieniądza z obiegu.

Wynik operacji banku centralnego jako reakcji na emisję długu publicznego jest taki sam, obojętnie czy zakłada się rozdzielność banku centralnego i ministerstwa finansów jak to ma miejsce w rzeczywistości czy dokonuje połączenia oby tych podmiotów. Zakaz nabywania skarbowych papierów wartościowych na rynku pierwotnym nie ma ekonomicznego uzasadnienia. Obecny kryzys pokazał także, że to (samo)ograniczenie banku centralnego jest w rzeczywistości dość luźne i może być łatwo omijane gdy stabilność gospodarki staje się najważniejszym wyzwaniem27.

Przedstawione powyżej schematy pokazują również, jak zauważa M. Lavoie (2013), że argument, iż SPW i podatki nie finansują wydatków publicznych, tak sprzeczny z powszechną opinią, jest niepotrzebny. Od strony technicznej ma on oczywiście rację, jednak patrząc na logikę funkcjonowania państwa i dla prawidłowego zrozumienia ograniczeń wydatków budżetowych taki argument, choć kontrowersyjny, może być użyteczny.

Dla wielu ekonomistów połączenie banku centralnego i ministerstwa finansów, czyli możliwość bezpośredniego finansowania wydatków państwa emisją pieniądza oznacza prawie automatyczny wzrost inflacji. Jak pisze na przykład prof. A. Sławiński (2020) „To jednak oznaczałoby rezygnację z niezależności banku centralnego, która okazała się kluczowym warunkiem skuteczności walki z inflacją. Ewidentną słabością MMT jest bagatelizowanie kosztów walki z inflacją, co wynika m.in. z niebrania pod uwagę inercji oczekiwań inflacyjnych.” O prawdziwej skali niezależności banku centralnego napisano powyżej, należy tutaj jednak zwrócić uwagę, że podejście do inflacji w MMT jest wprost przeciwne do tego co pisze profesor. Jak stwierdza S. Kelton (2020 s. 72)

MMT rekomenduje inne podejście do procesu budżetowania federalnego, takie które integruje ryzyko inflacji w proces podejmowania decyzji tak aby ustawodawcy byli zmuszeni zatrzymać się i przemyśleć czy przedsięwzięli konieczne kroki aby zabezpieczyć się przed ryzykiem inflacji zanim zatwierdzą nowe wydatki. MMT uczyni nas bezpieczniejszymi w tym względzie ponieważ przyznaje, że najlepszą obroną przed inflacją jest dobry atak. Nie chcemy dopuścić do nadmiernych wydatków wywołujących inflację a następnie walczyć z nią kiedy się pojawi. \[..\] Podstawą MMT jest zastąpienie sztucznego ograniczenia (dochodowego) realnym ograniczeniem (inflacyjnym).

Ponadto, jak to zostanie szerzej przedstawione w kolejnych rozdziałach, MMT postuluje większe wykorzystanie sztywnych wydatków publicznych działających jak automatyczne stabilizatory gospodarki i inflacji (Fullwiler 2015).

3.2.2 Rola banków komercyjnych w kreacji pieniądza

Chyba najbardziej „rewolucyjnym” hasłem dla opinii publicznej i wielu ekonomistów MMT jest stwierdzenie, że państwo nie zadłuża się tak, jak gospodarstwo domowe czy firma. Jeżeli jest suwerennym emitentem waluty to nie może zbankrutować i nie może zabraknąć mu pieniędzy. Dlaczego tak się dzieje przedstawiono w poprzednim podrozdziale. Ponieważ jednak, jak wspomniano, w krajach rozwiniętych gros pieniądza w obiegu stanowi pieniądz tworzony przez banki komercyjne należy przedstawić ten proces kreacji i pokazać tym samym czym się różni od kreacji pieniądza przez bank centralny.

Jak już wspomniano, ekonomia postkeynesowska i teoria współczesnych systemów monetarnych odrzucają koncepcję mnożnika kreacji pieniądza oraz prowadzenie polityki pieniężnej poprzez kontrolowanie ilości pieniądza w gospodarce przez bank centralny. W teorii pieniądza endogenicznego zrywa się z podejściem, że to depozyty kreują kredyty, czyli że do zwiększenia akcji kredytowej konieczne jest wcześniejsze zgromadzenie depozytów na dużą skalę. Zwolennicy teorii pieniądza endogenicznego opowiadają się za odwróconą przyczynowością, tzn. za podejściem zgodnie z którym to udzielony kredyt prowadzi do kreacji depozytu o odpowiadającej mu wielkości. Oznacza to m.in., że banki komercyjnie aktywnie poszukują klientów nie martwiąc się czy posiadają wystarczającą ilość pieniądza rezerwowego. Jest to jak najbardziej zgodne z rzeczywistością. Badanie przeprowadzone przez portal Bankier.pl w 2020 r. pokazuje, że 91% pracowników banków mających bezpośredni kontakt z klientem twierdzi, że na ich stanowisku obowiązują ilościowe plany sprzedażowe. Natomiast ponad połowa bankowców uczestniczących w badaniu przyznaje, że zdarzyło się im zaproponować klientowi produkt, który nie był najbardziej dla niego odpowiedni. Najczęściej wskazywaną przyczyną nie była wcale chęć otrzymania premii, ale konieczność zrealizowania planów sprzedażowych (Kisiel 2020). Oznacza to, że głównym ograniczeniem udzielonych przez banki kredytów, a co za tym idzie wykreowanego pieniądza, są decyzje wydatkowe klientów (gospodarstw domowych i firm). Podaż kredytów bankowych zależy od tego, czy ktoś chce pożyczyć ich pieniądze. Chęć ta zależy od wielu czynników, nie tylko od stopy procentowej. Na przykład oczekiwania co do wystąpienia lub zakończenia kryzysu wpływają zarówno na popyt na kredyty jak i również na ich podaż. Oznacza to, że stopy procentowe nie mogą być wypadkową popytu i podaży na pieniądz, gdyż obie te zmienne nie są niezależne. Dlatego należy patrzeć na banki jako instytucje ustalające ceny na krótkoterminowym rynku detalicznym kredytów (Mitchell i in., 2019, s. 156). Po tej cenie chętnie zaspokajają popyt zgłoszony przez wszystkich uznanych przez banki za wiarygodnych.

Bank Anglii wyróżnia trzy grupy ograniczeń w kreacji pieniądza przez banki komercyjne we współczesnych gospodarkach (McLeay, Radia, i Thomas 2014):

Zachowanie klientów. Gospodarstwa domowe i firmy, które otrzymały nowoutworzone pieniądze mogą je wykorzystać do transakcji, które go natychmiast zlikwidują, np. poprzez spłatę długów.

Ostatecznym ograniczeniem dla kreacji pieniądza jest polityka monetarna. Wpływając na podstawowe stopy procentowe w gospodarce bank centralny wpływa na to, ile firmy i gospodarstwa domowe chcą pożyczyć. Wpływ ten jest zarówno bezpośredni bowiem następuje zmiana wysokości odsetek żądanych przez banki jak i pośredni poprzez ogólny wpływ polityki monetarnej na aktywność gospodarczą.

-

Pozostałe ograniczenia, do których należą:

- Siły rynkowe ograniczające akcję kredytową ponieważ indywidualne banki muszą osiągać zyski na konkurencyjnym rynku.

- Udzielanie kredytów jest ograniczone ponieważ banki muszą ograniczać ryzyka związane z dodatkowymi kredytami.

- Regulacje makroostrożnościowe ograniczające podaż kredytów w celu zapobieżenia tworzenia się ryzyk zagrażających stabilności systemu finansowego.

Nie ma tu automatycznego osiągania stanu równowagi między popytem a podażą. W rzeczywistości cena na tym rynku jest sumą marży bankowej i ceny pieniądza na hurtowym rynku międzybankowym. Rynek ten służy poszczególnym bankom do kompensacji różnic między posiadanymi depozytami a kredytami ponieważ nie kontrolują, komu ich klienci będą przekazywać swoje depozyty. Bardzo ważnym graczem na rynku międzybankowym jest bank centralny. Jest on w stanie nawet zastąpić ten rynek, gdy banki np. stracą do siebie zaufanie jak miało to miejsce wskutek globalnego kryzysu finansowego w 2008 r.

Jak wygląda proces kreacji pieniądza w sektorze banków komercyjnych przedstawia tabela 3.5. Schemat ten jest bardzo ogólny i na tyle uniwersalny, że przedstawiać może zarówno finansowe „kulisy” zakupu samochodu przez gospodarstwo domowe jak i wypłaty pensji pracownikowi przez firmę.

Bank A (kupującego) |

Bank B (sprzedającego) |

|||

Aktywa |

Pasywa |

Aktywa |

Pasywa |

|

Krok 1 |

Umowa kredytowa +100 |

Depozyt +100 |

||

Krok 2 |

Umowa kredytowa +100 |

Depozyt 0 |

Dług od banku A +100 |

Depozyt +100 |

Pieniądz rezerwowy winny B +100 | ||||

Krok 3 |

Dług wobec banku centralnego +100 |

|||

Pieniądz rezerwowy +100 | ||||

Krok 4 |

Umowa kredytowa +100 |

Dług od banku A 0 |

Depozyt +100 |

|

Pieniądz rezerwowy 0 |

Pieniądz rezerwowy winny B 0 |

Pieniądz rezerwowy +100 |

||

Sam proces utworzenia nowego pieniądza z niczego, na życzenie klienta, przedstawia krok 1. W momencie podpisania umowy kredytu, utworzenia konta lub podobnej, bank stawia do dyspozycji klienta umówioną kwotę. Nie potrzebuje do tego złota, papierów wartościowych ani gotówki. Zabezpieczeniem utworzonego depozytu jest umowa kredytowa, która ma określoną wartość. Bank może ją sprzedać firmie windykacyjnej lub przedstawić w sądzie w celu egzekucji komorniczej dłużnika. W drugim kroku klient wykorzystuje swój nowy depozyt w celu zakupu np. samochodu lub przelewa na konta pracowników. Zakładamy, że sprzedający posiada rachunek w innym banku, banku B. Gdyby oba podmioty miały rachunki w tym samym banku to operacja byłaby natychmiastowa i dużo prostsza – depozyt kupującego zostałby po prostu wykazany na rachunku kupującego i usunięty z rachunku sprzedającego. Cała procedura zakończyłaby się w kroku drugim. W przypadku transakcji dotyczącej różnych banków jej rozliczenie ma miejsce tylko kilka razy dziennie co znajduje odzwierciedlenie w powstaniu długu między bankami A i B. Więc o ile transakcja między klientami banków może być rozliczona w ciągu dnia, to rozliczenie między bankami następuje na jego koniec. Wszystkie pozycje między bankami zostają rozliczone w centralnej instytucji clearingowej a następnie spłacone w pieniądzu rezerwowym banku centralnego. Bank A, ponieważ miał niedobór depozytów netto musiał pożyczyć brakującą kwotę w banku centralnym w kroku 3. Pozwoliło mu to właśnie, w kroku 4, na koniec dnia rozliczyć się z bankiem B.

3.3 Handel i polityka kursowa

Jednym z podstawowych założeń i postulatów nowoczesnej teorii monetarnej jest niezależność monetarna (monetary sovereignity). Oznacza ona, że dla pełnej skuteczności polityki ekonomicznej niezbędne jest posiadanie płynnego kursu walutowego. Na przeciwnym końcu skali jest przyjęcie przez dane państwo za swoją walutę pieniądza innego kraju (dolaryzacja, euroizacja), oddanie kontroli nad emisją waluty (strefa euro, strefy franka CFA) oraz przyjęcie sztywnego kursu waluty krajowej w stosunku do waluty obcej. Polska przeszła od kursu sztywnego w stosunku do dolara wprowadzonego w 1990 r., poprzez system kursu pełzającego ustalonego w stosunku do koszyka walut, następnie przez system pełzającego pasma aż do fazy pełnej liberalizacji kursu walutowego od 1999 r., która to trwa do dzisiaj. Trzeba jednak pamiętać, że przystępując do UE Polska zobowiązała się przystąpić do strefy euro co oznacza wpierw przystąpienie do systemu pełzającego pasma na okres dwóch lat a następnie przyjęcie waluty zewnętrznej jaką jest euro. W literaturze MMT można znaleźć szereg analiz dwóch skrajnych przypadków niezależności walutowej. Z jednej strony jest to USA – emitent najważniejszej światowej waluty, a z drugiej strefa euro czyli grupa krajów, która zrzekła się kontroli nad własnym pieniądzem. Sytuacja małych, otwartych gospodarek jak Polska albo krajów słabo rozwiniętych nie została do tej pory tak szeroko przeanalizowana. Sytuacja Stanów Zjednoczonych jest bardzo ciekawa, ponieważ status dolara amerykańskiego jako głównej waluty globalnej kreuje ogromny popyt na nią ze strony zagranicy. Popyt ten może naturalnie zaspokoić tylko jeden jej legalny emitent - USA. Aby jednak zgromadzić zapasy dolarów lub ich bliskich odpowiedników czyli amerykańskich papierów skarbowych, dany kraj musi odnotowywać nadwyżki handlowe. Najlepiej w stosunku do USA. Stany Zjednoczone są w ten sposób niejako „zmuszone” do znajdowania się w permanentnym deficycie handlowym z resztą świata. Jak jednak argumentuje MMT, nie jest to w żadnym razie szkodliwe dla tego kraju, a wręcz przeciwnie. Pozwala obywatelom na konsumowanie większej ilości dóbr i usług niż wytwarzają. Im większy import w stosunku do eksportu tym większa dodatkowa konsumpcja „na koszt” zagranicy. Z drugiej strony, pracownicy w Chinach czy Japonii, krajów o dużych nadwyżkach eksportowych, tracą bo konsumują mniej niż wytwarzają.

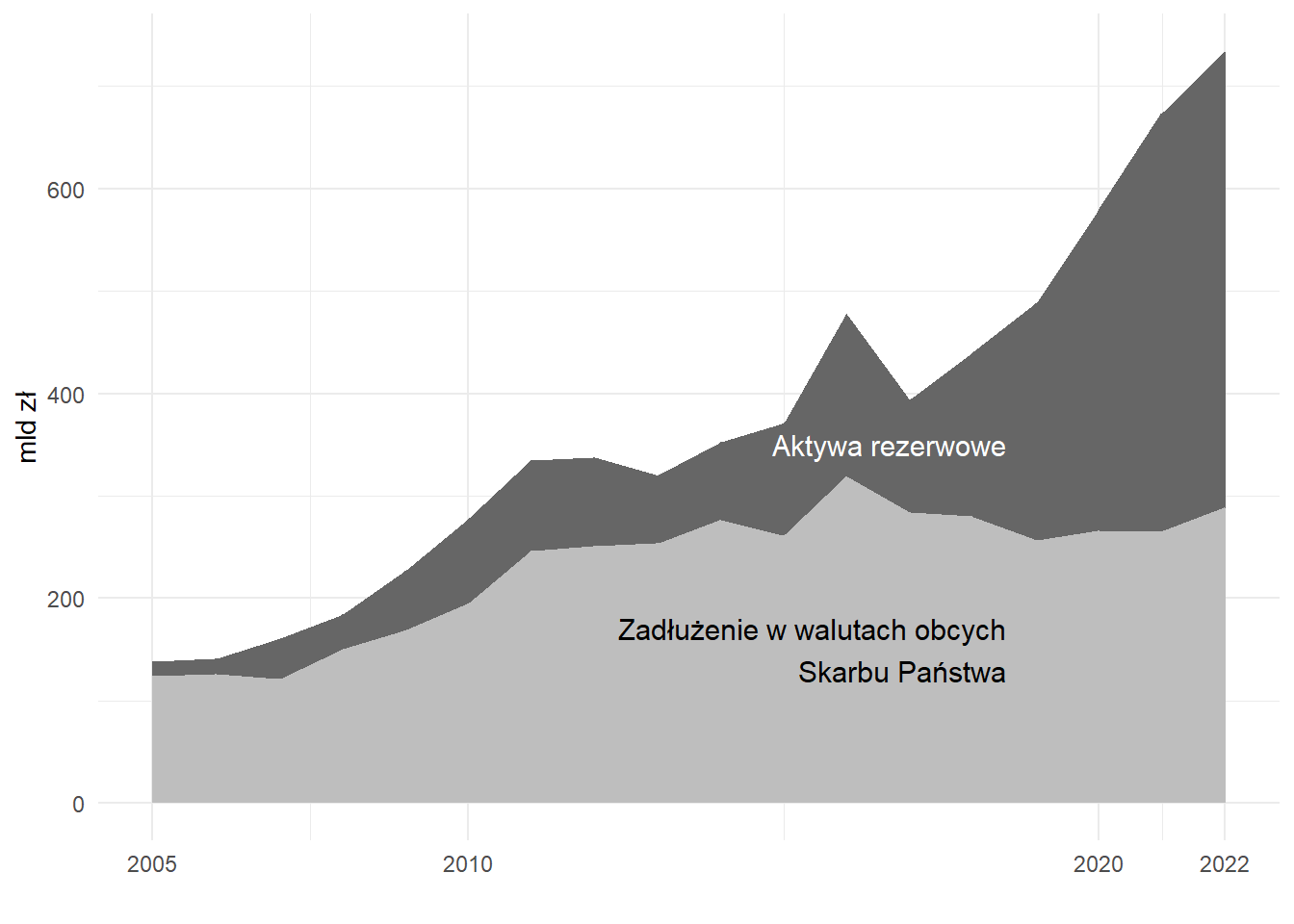

Rzecz wygląda inaczej w przypadku krajów członkowskich EMU. Europejski Bank Centralny jest dużo bardziej niezależny od krajów członkowskich niż FED od amerykańskiego rządu. Nie został utworzony ani w celu ratowania rządów krajów członkowskich, ani ich banków. Niektóre państwa (Grecja, Włochy) były mniej skuteczne w kontrolowaniu inflacji (szczególnie płac), a przez to stawały się one coraz mniej konkurencyjne w Europie. Skutkiem tego generowały ustawiczne deficyty na rachunku obrotów bieżących, szczególnie w relacji z Niemcami. Jak wiadomo z analizy bilansów sektorowych, deficyt na rachunku obrotów bieżących musi być równy deficytowi budżetowemu rządu i/lub deficytowi krajowego sektora prywatnego. Niemcy były w stanie utrzymać swoje deficyty budżetowe na niskich poziomach, a oszczędności sektora prywatnego na wysokich, dzięki temu że sąsiedzi podtrzymywali wzrost niemieckiej gospodarki napędzany eksportem. To jednak oznaczało, że sąsiedzi powiększali swoje długi – zarówno publiczne, jak i prywatne. Ponieważ jednak, w przeciwieństwie do USA czy Japonii, zadłużone państwa strefy euro nie mogą wyemitować pieniądza na ich pokrycie to pojawia się ryzyko, że nie będą w stanie zgromadzić odpowiedniej ilości pieniądza rezerwowego EBC. Ryzyko to jest wkalkulowane w cenę papierów dłużnych tych krajów zwiększając ich oprocentowanie, co oznacza większy koszt budżetowy obsługi długu czyli jeszcze większy deficyt. Większy deficyt oznacza większe ryzyko i koło się zamyka. Do jego przerwania wystarczy jednak jedynie słowna deklaracja EBC o gotowości skupu długu danego państwa (Alcaraz i in. 2019). MMT zwraca uwagę, że każda forma związania własnej waluty z obcą oznacza konieczność posiadania odpowiednich zapasów tejże waluty. Podobny skutek niesie ze sobą zadłużanie się w walutach zagranicznych. Źródłami obcych walut może być nadwyżka eksportu nad importem, zagraniczne kredyty, inwestycje zagraniczne, programy pomocowe (np. fundusze strukturalne UE) czy transfery pieniężne od emigrantów. Struktura napływu i odpływu walut obcych zależy naturalnie od specyficznych warunków danego kraju. Nie zmienia to faktu, że kontrola kursu walutowego jest ważnym zadaniem banku centralnego, gdyż jest potencjalnie istotnym czynnikiem wpływającym na inflację czyli stabilność pieniądza. Sytuacja Polski jest w tym przypadku dosyć komfortowa. Od 2005 roku aktywa rezerwowe, którymi dysponuje NBP przekraczają zobowiązania skarbu państwa w walutach obcych (rys. 3.8). Przeszło 90% tych aktywów stanowiły waluty wymienialne. Oznacza to, że polski bank centralny jest w stanie spłacić wszystkich wierzycieli posiadających obligacje skarbowe denominowane w walutach obcych. Co więcej ta nadwyżka wciąż rośnie.

Rysunek 3.8: Pokrycie zadłużenia zagranicznego Skarbu Państwa aktywami rezerwowymi NBP

Źródło: NBP oraz Ministerstwo Finansów

Spadek wartości zadłużenia zagranicznego po 2016 r., mimo niższych stóp procentowych np. w strefie euro był świadomą decyzją polityczną ministerstwa finansów, jak widać zgodną z duchem MMT. Jednak jak pokazuje rysunek 3.9 w okresie 2008-2014 polityka państwa w tym względzie była odwrotna.

Rysunek 3.9: Udział zadłużenia zagranicznego Skarbu Państwa

Źródło: Ministerstwo Finansów

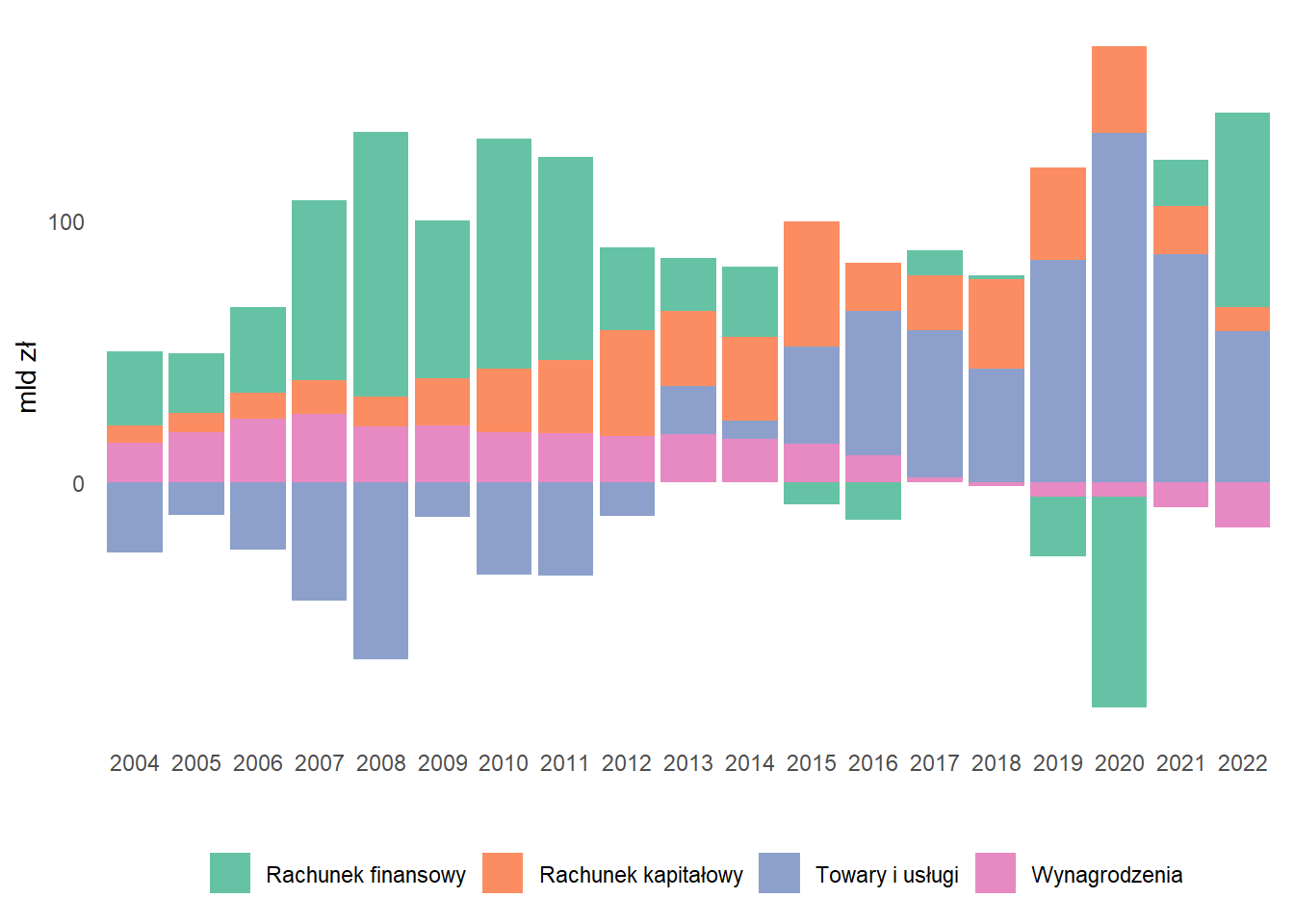

Niemniej 100% długu skarbu państwa i całego sektora publicznego jest zabezpieczona albo aktywami zagranicznymi zgromadzonymi na kontach NBP albo możliwością ich pełnego zastąpienia pieniądzem rezerwowym. Zgromadzenie tak dużych rezerw zagranicznych (co, jak wspomniano wcześniej jest główną przyczyną nadpłynności w sektorze bankowym) było możliwe w dużym stopniu w wyniku przystąpieniu Polski do Unii Europejskiej. Dzięki temu trafił do kraju ogromny strumień euro w postaci funduszy strukturalnych i funduszu spójności UE. Akt ten wywołał jeszcze większy napływ zagranicznych środków pieniężnych od inwestorów prywatnych, którzy znacznie niżej zaczęli wyceniać ryzyko polityczne i gospodarcze kraju. Stosunkowo najmniejsze znaczenie miał transfer środków od fali imigrantów, którzy skorzystali na otwarciu rynków pracy w krajach UE. Choć wszystkie powyższe czynniki wykazywały dość dużą zmienność w czasie (rys. 3.10) to w sumie Polska w każdym roku odnotowywała napływ netto walut obcych.

Rysunek 3.10: Źródła napływu walut obcych do Polski

Źródło: Opracowanie własne na podstawie NBP

Wykorzystując więc szansę jaką była możliwość przystąpienia do Unii Europejskiej w 2004 r. oraz postępując zgodnie z zaleceniami MMT w kwestii zadłużenia w walutach obcych i systemu kursu walutowego, Polska jest w minimalnym stopniu ograniczona w prowadzeniu polityki gospodarczej jak to jest możliwe w niewielkiej gospodarce otwartej. Nie oznacza to jednak, że nie ma zagrożeń z tej strony dla polityki prowadzonej w duchu MMT. Jak trafnie zauważa J. Toporowski (2019) zwiększone wydatki publiczne mogą wywołać wzrost oczekiwań inflacyjnych i sprzeciw rynków finansowych, to z kolei może wywołać znaczny odpływ kapitału za granicę, który stworzyłby presję na dewaluację złotego. Jeśli presja ta okazałaby się na tyle duża, że nagromadzone przez NBP rezerwy walutowe by nie wystarczyły, to wywołałoby inflację w kraju powodując dalszy sprzeciw wobec polityki MMT. Należy podkreślić, że efekt ten nie miałby związku z ze zbyt dużą podażą pieniądza ani polityką pełnego zatrudnienia.

3.4 Podsumowanie

Wnioski, które przedstawia teoria współczesnych systemów monetarnych są wynikiem konsekwentnej analizy współczesnych gospodarek. Dlatego nie są one tak uniwersalne jak mogłoby się wydawać na pierwszy rzut oka. Choć pewne zasady dotyczą wszystkich krajów kapitalistycznych, jak system rachunków narodowych, czy endogeniczność pieniądza, to jednak uwarunkowania instytucjonalne, polityczne czy ekonomiczne nakładają rozmaite ograniczenia na politykę pieniężną (i budżetową). Niemniej prosta konkluzja, bazująca na podstawowej matematyce, że deficyt sektora publicznego jest dochodem sektora prywatnego okazuje się sprzeczna z poglądami zaskakująco wielu ekonomistów. W kwestii endogeniczności pieniądza wydaje się, że panuje zgoda wśród społeczności ekonomicznej, choć nie znajduje to jeszcze odzwierciedlenia w najbardziej znanych podręcznikach z makroekonomii. Jednak jedną z logicznych konsekwencji endogeniczności jest fakt, że obecnie banki centralne realizują swój podstawowy cel – stabilizację cen, poprzez kontrolę krótkoterminowych stóp procentowych. Oznacza to w praktyce pasywną reakcję banku centralnego na kreację pieniądza m.in. w wyniku wydatków publicznych. Teoretyczne wyjaśnienie takiego zachowania dostarcza właśnie MMT. Pokazuje w ten sposób również, jak iluzoryczne w rzeczywistości są zapisy polskiej konstytucji i Traktatu o Funkcjonowaniu UE dotyczące niezależności banku centralnego. W tym świetle nie zaskakuje więc, jak bardzo działania Narodowego Banku Polskiego, mimo specyficznych uwarunkowań instytucjonalnych, są zgodne z rekomendacjami nowoczesnej teorii monetarnej.