Rozdział 2 Wprowadzenie do teorii współczesnych systemów monetarnych

2.1 Geneza MMT

Za początek teorii współczesnych systemów monetarnych należy uznać rok 1993 i wydanie książki Warrena Moslera pt. „Soft Currency Economics”. Jej autor z sukcesem zarządzał funduszem hedgingowym zarabiającym m.in. na kursach walut i obligacjach skarbowych. Jak pisze na swoim blogu, zalążek tego, co później okrzepło w postaci MMT, powstało jako wynik jego praktycznych doświadczeń z inwestowania na rynkach finansowych. O ile dalszy rozwój ta szkoła ekonomiczna zawdzięcza innym akademickim ekonomistom i ekonomistkom, o tyle Warren Mosler wciąż odgrywa dość istotną rolę finansując badania oraz promując ten nurt wśród praktyków rynków finansowych.

Dynamiczny rozwój MMT nie byłby jednak możliwy gdyby pomysły W. Moslera nie trafiły na podatny grunt przygotowany przez ekonomistę o ugruntowanej pozycji w środowisku, czyli Jamesa K. Galbraitha, syna jednego z najbardziej wpływowych ekonomistów amerykańskich swoich czasów Johna Kennetha Galbraitha. James był profesorem ekonomii na Uniwersytecie w Teksasie, dyrektorem wykonawczym Połączonego Komitetu Ekonomicznego Kongresu USA (United States Congress Joint Economic Committee), autorem wielu książek z dziedziny ekonomii w tym podręcznika z makroekonomii. Publikował również wielokrotnie na łamach m.in. New York Times i Washington Post. Doradzał również prezydentowi Obamie.

Jednak samą nazwę „Modern Monetary Theory” stworzył inny wpływowy ekonomista, tym razem australijski - William Mitchell. Nazwa ta nawiązuje do prac J. M. Keynesa, w których używał on sformułowania „modern money”. Można powiedzieć, że nowoczesna teoria monetarna zaczęła swoje istnienie jako marketingowa nazwa szkoły ekonomicznej zwanej neoczartalizmem1 a następnie rozwinęła się w nowy byt inkorporując finanse funkcjonalne Abby Lernera i program „bufora zatrudnionych” (czyli Gwarancji Zatrudnienia).

William Mitchell jest profesorem ekonomii oraz dyrektorem Centrum Pełnego Zatrudnienia i Sprawiedliwości (Centre of Full Employment and Equity – CofEE) na Uniwersytecie w Newcastle w Australii. Wraz z L. Randallem Wray’em oraz Martinem Wattsem opublikował w 2019 r. bardzo ciepło przyjęty pierwszy podręcznik do makroekonomii oparty na nowoczesnej teorii monetarnej.

L. Randall Wray jest kolejną postacią zasłużoną dla rozwoju MMT. Obecnie jest profesorem w Bard College oraz Levy Economics Institute, wykładał jednak przez dłuższy czas na Uniwersytecie Missouri-Kansas City oraz Uniwersytecie w Denver. Jest on autorem lub współautorem największej liczby książek i artykułów o MMT2.

Do pozostałych ekonomistów aktywnie promujących i rozwijających MMT należą Jan Kregel, Mathew Forstater, Scott Fullwiler, Stephanie Kelton, Pavlina Tcherneva, Edward Nell oraz Eric Tymoigne (Wray, 2019, s. 15). Łączy ich, z wyjątkiem Edwarda Nella, także praca w Levy Economics Institute oraz na Uniwersytecie Missouri-Kansas City. Szczególną rolę w tym gronie odgrywa Stephanie Kelton, obecnie profesor na Stony Brook University, która pełniła m.in. funkcję głównej ekonomistki komisji budżetowej amerykańskiego senatu. Publikuje m.in. w “New York Times”, “The Los Angeles Times”, “U.S. News & World Reports” oraz CNN. O jej pozycji świadczą takie wyróżnienia jak zaliczenie do grona 50 najbardziej wpływowych myślicieli 2016 r. przez POLITICO, 50 osób, które zdefiniowały 2019 r. przez Bloomberga oraz do 100 najbardziej wpływowych kobiet w finansach w 2020 r. w rankingu portalu Barron’s. Jej książka “The deficit myth”, opublikowana w 2020 r., stała się bestsellerem New York Timesa i zajmowała 3 miejsce na liście bestsellerów Amazona. Wciąż jest bardzo popularna i obecnie jest na 6 miejscu w kategorii Public Finance (12 w kategorii Money & Monetary Police i 13 w kategorii Economic Policy & Development).

Artykuły naukowe dotyczące MMT najczęściej można spotkać w takich czasopismach jak: Cambridge Journal of Economics, Review of Keynesian Economics, Journal of Economic Issues, Journal of Post Keynesian Economics, International Journal of Political Economy, Eastern Economic Journal, Review of Political Economy, Review of Social Economy czy SSRN. Poza tym znaczna liczba artykułów została opublikowana jako Working Papers przez Levy Economics Institute.

Wzrost popularności tej szkoły ekonomicznej najlepiej chyba jednak przedstawić poprzez liczbę publikacji pozycji książkowych bowiem, jak już wspomniano, artykuły naukowe należy liczyć w setkach, a ich przyporządkowanie do MMT utrudnia fakt niejasnych granic między tym nurtem a postkeynesizmem. Pierwsze pozycje, do których bezpośrednio odwołują się ekonomiści nurtu MMT to z pewnością książka G.F. Knappa „Państwowa teoria pieniądza” (Staatliche Theorie Des Geldes), opublikowana w 1923 r., która opisuje państwo jako kreatora pieniądza. Zgodnie z pracami Keynesa teoria współczesnych systemów monetarnych kładzie nacisk na kluczową rolę całkowitego popytu w cyklu gospodarczym. Idzie jednak dalej i łączy te dwa elementy w sposób zaproponowany przez Abbę Lernera w postaci tzw. finansów funkcjonalnych. Pisząc o roli pieniądza w gospodarce, a zwłaszcza o programie gwarancji zatrudnienia, autorzy nurtu MMT powołują się zazwyczaj na prace H. P. Minsky’ego. Chronologicznie listę autorów i ich prac, które najwięcej wniosły do powstania i rozwoju nowoczesnej teorii monetarnej przedstawia tabela 2.1.

| Rok wydania | Tytuł | Autor |

|---|---|---|

| 1923 | (Staatliche Theorie Des Geldes) The State Theory of Money | Georg Friedrich Knapp |

| 1930 | A Treatise on Money | Keynes J. M. |

| 1936 | Ogólna teoria zatrudnienia, procentu i pieniądza | Keynes J. M. |

| 1944 | The Economics of Control. Principles of Welfare Economics | Abba Lerner |

| 1986 | Stabilizing an Unstable Economy | Hyman P. Minsky |

| 1998 | Understanding Modern Money | Wray L. R. |

| 2008 | Full Employment Abandoned: Shifting Sands and Policy Failures | Mitchell W.F., J. Muysken |

| 2010 | The 7 Deadly Innocent Frauds of Economic Policy | Warren Mosler |

| 2012 | Soft Currency Economics II (MMT - Modern Monetary Theory Book 1) | Warren Mosler |

| 2013 | Ending Poverty: Jobs, Not Welfare | Hyman P. Minsky |

| 2014 | The rise and fall of Money Manager Capitalism | Tymoigne E., Wray L. R., |

| 2015 | Modern Money Theory: A primer on macroeconomics of sovereign monetary systems | Wray L. R. |

| 2016 | Modern Monetary Theory and Practice: An Introductory Text | Mitchell W.F., Wray, L.R., Watts M.J. |

| 2017 | Modern Monetary Theory and European Macroeconomics | Dirk Ehnts |

| 2017 | Reclaiming the State: A Progressive Vision of Sovereignty for a Post-Neoliberal World | Mitchell W.F., T. Fazi |

| 2017 | The Job Guarantee and Modern Money Theory | Murray M. J., Forstater M. (red.) |

| 2018 | Nowoczesna Teoria Monetarna. Wprowadzenie do makroekonomii suwerennych systemów monetarnych | Wray L. R. (tłumaczenie Modern Money Theory: A primer …, 2015) |

| 2019 | Macroeconomics | Mitchell W.F., Wray, L.R., Watts M.J. |

| 2020 | The Case for a Job Guarantee | Pavlina Tcherneva |

| 2020 | The Deficit Myth: Modern Monetary Theory and the Birth of the People’s Economy | Stephanie Kelton |

| 2020 | Modern Monetary Theory and its Critics | Fullbrook E., Morgan J. (red.) |

2.2 Teoretyczne podstawy teorii współczesnych systemów monetarnych

Najczęstsza odpowiedź na pytanie czym zajmuje się ekonomia, brzmi następująco: „ekonomia to nauka o efektywnej alokacji rzadkich zasobów”. Wynika z niej, że rzadkość odgrywa centralną rolę. Jeśli zasoby są rzadkie to oznacza, że ich podaż jest ograniczona. Zakłada się, że wszystkie zasoby, produkty i usługi są rzadkie, bez względu na to, czy chodzi o pracę, kapitał, wodę czy pieniądze. Z takiego podejścia wynika, że trzeba dokonywać optymalnej selekcji jakie potrzeby w jakim stopniu zostaną zaspokojone. Podaż musi być racjonowana. Lokując zbyt dużą część podaży na jednym rynku powodujemy, że braknie jej na innych. Naczelnym zadaniem staje się dokonywanie optymalnego podziału (alokacji) dóbr i usług. Zakłada się dalej, że efektywną alokację zapewnia rynek, umożliwiając konkurowanie ze sobą różnych konsumentów i producentów. Jak podkreślał Hayek, ceny rynkowe dostarczają wszelkich niezbędnych informacji do efektywnego rozdzielania zasobów, ponieważ są miarą rzadkości, tak więc znajomość cen pozwala podmiotom dostosowywać się do zmian dostępnej ilości zasobów. Każde zakłócenie tej wolnej konkurencji powoduje nieoptymalny podział rzadkich zasobów. Logiczną konsekwencją takiego podejścia jest konieczność maksymalnego ograniczania interwencji w siły rynkowe ze strony instytucji takich jak państwo, związki zawodowe czy prywatne kartele. Założenie o rzadkości zasobów wymaga przyjęcia kolejnych założeń dotyczących między innymi tego, że ilość pieniądza zależy od czynników zewnętrznych oraz pełnego wykorzystania czynników produkcji (kapitału i siły roboczej). Dla postkeynesistów wyjaśnienie w postaci występowania zewnętrznych zakłóceń i niedoskonałości rynku, które nie pozwalają siłom rynkowym na pełną i efektywną alokację np. (ograniczonej) siły roboczej jest jednak daleko niesatysfakcjonujące (Godley & Cripps, 1983; Kalecki, 1979; Lavoie, 2014; Mitchell i in., 2019; Rochon & Rossi, 2016). W rezultacie postkeynesizm, a zatem i wywodząca się z niego teoria współczesnych systemów monetarnych, różni się pod względem metodologicznym od tak zwanej ekonomii głównego nurtu, tworząc jedną z czterech szkół (Dow, 1985 za Wojtyna, 2000, s. 54):

głównego nurtu ,

neoaustriacką,

postkeynesowską,

marksistowską.

W ramach każdej z nich funkcjonuje wiele nurtów i teorii, jednak łączą je, i jednocześnie odróżniają od innych szkół właśnie różnice w metodologii. Pojęcie „metodologia” jest przy tym rozumiane szeroko i obejmuje zarówno faktycznie stosowane przez daną szkołę procedury badawcze (techniki modelowania, wybór kategorii, preferowane metody testowania hipotez), jak i leżący u ich podstaw światopogląd (konceptualizację rzeczywistości) (Wojtyna, 2000)3.

2.3 Teoria współczesnych systemów monetarnych jako część nurtu postkeynesowskiego

Ekonomia postkeynesowska, do której zalicza się teoria współczesnych systemów monetarnych, postrzega ekonomię w zupełnie inny sposób niż ekonomia głównego nurtu. Zauważa mianowicie, że w rzeczywistości ani ceny nie powodują optymalnej alokacji zasobów, zwłaszcza finansowych (Aliber & Kindleberger, 2017; Toporowski, 2005). Nie mamy także do czynienia z koniecznością racjonowania zasobów w realiach bezrobocia i kreacji dowolnej ilości pieniądza przez współczesny sektor bankowy i banki centralne. Ceny natomiast nie odzwierciedlają rzadkości a jedynie reprezentują jednostkowe koszty produkcji nowych dóbr i usług wynikające głównie z kosztów pracy oraz stopnia monopolizacji. W efekcie centralnym punktem ekonomii nie jest alokacja rzadkich zasobów, ale produkcja i zrównoważony wzrost. Podstawowa zasada ekonomii czyli zasada rzadkości jest zastąpiona zasadą efektywnego popytu (Lavoie, 2014, s. 41) - prawdziwym ograniczeniem we współczesnych gospodarkach nie jest podaż, lecz efektywny popyt i o ile można, a nawet należy, wyobrazić sobie i uwzględnić w badaniach stan pełnego zatrudnienia, to bariera podaży pieniądza fiducjarnego4 nigdy się nie pojawi.

Jak już wspomniano, nowoczesna teoria monetarna zalicza się do szerszego nurtu postkeynesizmu. Oznacza to, że korzysta z keynesowskiej teorii efektywnego popytu czyli opiera się ona na zupełnie innym systemie założeń analitycznych. Najważniejsze z tych założeń są następujące (Bhaduri, 2015):

Analogia między jednostką (gospodarstwem domowym) a całą gospodarką nie ma sensu z racji występowania ruchu okrężnego między wydatkami i dochodami na poziomie makro, gdzie wydatki jednego sektora gospodarki stają się dochodami drugiego. W efekcie wydatki wprowadzone do ruchu okrężnego (jako autonomiczne inwestycje) mogą stworzyć odpowiednią wielkość oszczędności przez wzrost dochodów. W takim modelu wyższe oszczędności są następstwem wyższych inwestycji, a zasada maksymalizacji korzyści przez jednostkę dokonującą wyboru pomiędzy teraźniejszą a przyszłą konsumpcją (czyli oszczędnościami) jest mało istotna.

W sytuacji recesji wytworzenie dodatkowego dochodu jest możliwe dzięki wyższym wydatkom, gdyż powodują one przede wszystkim wzrost rozmiarów produkcji. Na wyższy popyt wywołany przez wyższe wydatki autonomiczne produkcja reaguje gwałtowniej i szybciej dostosowaniem ilościowym niż cenowym, nawet w krótkim okresie. Wynika to z istnienia niewykorzystanych mocy produkcyjnych.

W keynesowskim schemacie rozumowania ceny dostosowują się do płac nominalnych5, poziom produkcji zaś dostosowuje się do poziomu popytu (czyli wydatków), pozwalając w pewnym zakresie oddzielić kształtowanie cen od wyznaczania rozmiarów produkcji. Co najważniejsze, poziom płac realnych6 jest wynikiem interakcji między poziomem cen a płacami nominalnymi, co czyni kształtowanie płac realnych mało przydatnym instrumentem polityki . Jako że płace negocjuje się w kategoriach nominalnych, zmianie podlega tylko poziom płac nominalnych, na które inflacja reaguje w sposób trudny do przewidzenia 7.

Nowoczesna teoria monetarna odrzuca w ten sposób charakterystyczne dla teorii neoklasycznej założenia dotyczące na przykład reprezentatywnego podmiotu dążącego do maksymalizacji zysku8, dążenia systemu do równowagi w długim okresie9, gdzie problem efektywnego popytu zanika jako krótkookresowy, a także doskonałej elastyczności płac i cen10 przy substytucji między pracą a kapitałem11, określanej relacją cen odzwierciedlających z kolei relatywną rzadkość danego zasobu – co jest kluczowym mechanizmem prowadzącym gospodarkę do stanu równowagi przy pełnym zatrudnien iu. Jak wspomniano, jedyne odchylenia dopuszczalne w tym neoklasycznym schemacie rozumowania to krótkookresowa zawodność mechanizmu cenowego, wynikająca z niedostępności pełnej informacji na ryn ku. Aby lepiej zrozumieć jak daleko idące są konsekwencje tych różnic w założeniach analitycznych, poniżej przedstawiono wyjaśnienie kilku paradoksów z jakimi borykają się ekonomiści neoklasycz ni. Należą do nich m. in. (Lavoie, 201 4):

Paradoks oszczędności (sformułowany przez J. M. Keynesa) – wyższa stopa oszczędności prowadzi do spadku produkcji;

Paradoks kosztów (sformułowany przez M. Kaleckiego) – wyższe płace realne prowadzą do wyższych stóp zysku;

Paradoks deficytów publicznych (sformułowany przez M. Kaleckiego) – deficyt publiczny zwiększa zyski prywatne;

Paradoks długu (sformułowany przez I. Fishera i J. Steindla) – wysiłki na rzecz obniżki zadłużenia mogą prowadzić do wzrostu stopy zadłużenia;

Paradoks spokoju (sformułowany przez Minsky’ego) – stabilność jest destabilizująca;

Paradoks płynności12 (sformułowany przez S. Dow i A. Nesvetailovą) – nowe sposoby kreacji płynności kończą się transformacją płynnych aktywów w niepłynne;

Paradoks ryzyka (sformułowany przez A. Wojnilowera) – większa możliwość pokrycia ryzyka indywidualnego prowadzi do większego ryzyka ogólnego;

Paradoks popytu napędzanego zyskami (profit-led demand) (sformułowany przez R. A. Bleckera) – próba zdobycia międzynarodowej przewagi konkurencyjnej poprzez dewaluację wewnętrzną prowadzi do spadku zysków.

Pierwszy paradoks stwierdza, że wzrost skłonności do oszczędzania, spowodowany na przykład spodziewanym kryzysem, przyczynia się do spadku produkcji, gdyż całkowity popyt w efekcie spada. W ten sposób kryzys się pogłębia (albo powstaje, jeśli jednostki zaczęły więcej oszczędzać obawiając się przyszłego kryzysu) i zwiększa się bezrobocie. To co na poziomie mikroekonomicznym jest w pełni racjonalne, na poziomie makroekonomicznym okazuje się całkowicie nieracjonalne.

Drugi paradoks mówi o tym, że (w statycznej wersji) spadek płac realnych nie zwiększa dochodów firm, a prowadzi tylko do spadku stopy zatrudnienia. Jak wyjaśniał to M. Kalecki (1939) „obniżka płac nominalnych prowadzi na skutek sztywności cen do wzrostu stopnia monopolizacji, a tym samym do obniżki płac realnych. Obniżka płac realnych w tym układzie stosunków kojarzy się jednak nie ze wzrostem, lecz ze spadkiem zatrudnienia, mianowicie w zakresie dóbr konsumpcji robotniczej. Realny dochód kapitalistów nie wzrasta, ale realny dochód robotników spada.” Dynamiczna wersja tego paradoksu mówi, że rosnące płace realne (w stosunku do produktywności) mogą generować wyższe zyski ponieważ zwiększają zagregowaną konsumpcję, sprzedaż, wykorzystanie możliwości produkcyjnych a przez to indukują nowe inwestycje.

Trzeci paradoks również zawdzięczamy M. Kaleckiemu, który w swoich pracach (Kalecki, 1979) wykazał, że wyższy deficyt publiczny ma podobny wpływ na zyski firm co wyższy eksport. Dowód na poparcie tej tezy opiera się na analizie bilansów sektorowych (sektora publicznego, prywatnego i zagranicy) przedstawionego szerzej w kolejnym rozdziale niniejszej pracy. Natomiast empiryczne potwierdzenie tego paradoksu stanowią działania państw, w tym rządu polskiego, w dobie pandemii COVID19. Częściowo umarzane kredyty oferowane przez Polski Fundusz Rozwoju czy Bank Gospodarstwa Krajowego bezpośrednio zwiększają (lub ograniczają spadek) dochody sektora firm.

Czwarty paradoks również opiera się na koncepcji efektywnego popytu i jest efektem rozwinięcia artykułu I. Fishera (Fisher, 1933) przez J. Steindla (Dutt, 2006; Steindl, 1952), ucznia M. Kaleckiego. Stanowi on również przykład sprzeczności między podejściem mikroekonomicznym a makroekonomicznym. Patrząc z punktu widzenia mikro każdy podmiot ekonomiczny może zmniejszyć poziom swojego zadłużenia jeśli zechce. W rzeczywistości jednak, na poziomie makro, próba zmniejszenia zadłużenia przez cały sektor prywatny oznacza ograniczenie wydatków konsumpcyjnych i inwestycyjnych w gospodarce. Spadek wydatków oznacza jednocześnie spadek dochodów niezbędnych do spłaty zadłużenia. W rezultacie może wystąpić sytuacja, w której kolektywne próby zmniejszenia zadłużenia doprowadzą paradoksalnie do jego wzrostu. Paradoks ten dotyczy również długu publicznego. Zmniejszenie wydatków publicznych i podjęcie innych działań w kierunku zmniejszenia długu publicznego mogą prowadzić do spadku PKB i wzrostu relacji długu do PKB.

Sprawdza się to również w przypadku sektora finansowego, w tym bankowego. Gdy banki lub inne instytucje finansowe postanawiają sprzedać część swoich aktywów aby zmniejszyć zadłużenie lub odzyskać płynność, to taka nagła podaż obniża ceny tych aktywów. W ten sposób nie tylko sprzedawcy ponoszą stratę ale nowa, niższa wycena tych i podobnych aktywów powoduje spadek wartości majątku w całym sektorze finansowym, a co za tym idzie zwiększa stosunek długu do kapitału.

Piąty paradoks, paradoks spokoju, został opisany przez H. Minsky’ego (Minsky, 2008). Według niego, czas stabilnego wzrostu gospodarki niesie w sobie zalążek przyszłego kryzysu. W świecie knightowskiej niepewności13 i asymetrii informacji, ciąg kolejnych lat, w których firmy realizują lub nawet przekraczają plany sprzedażowe powoduje, że skłonność do podejmowania ryzyka rośne. Pojawia się coraz więcej firm, których przychody wystarczają jedynie do spłaty odsetek od zaciągniętych kredytów, ale już nie kapitału. Negatywna przeszłość ulega szybkiemu zapomnieniu. Skutkuje to również tym, że ryzyko uwzględniane w modelach finansowych np. bardzo popularnym modelu Value at Risk jest coraz mniejsze, gdyż dotyczy coraz bardziej odległych w czasie wydarzeń. Im dłużej więc gospodarka pozostaje w stanie stabilnego wzrostu tym bardziej ryzyko jest ignorowane i rośnie ryzyko załamania gospodarczego. Doskonałym dowodem na prawdziwość tego paradoksu był globalny kryzys finansowy, który wybuchł w 2007 roku w USA.

Kryzys ten wydobył na światło dzienne również kolejny „paradoks” dla szkoły neoklasycznej czyli paradoks płynności. Według współczesnych teorii finansów, opartych właśnie o model neoklasyczny i wynikającą z niego hipotezę efektywności rynków, płynność nie stanowi problemu. Zakłada się bowiem, że uczestnicy rynku zawsze są w stanie ustalić cenę odpowiadającą “wartości fundamentalnej” aktywów. Problemem jest więc tylko oczekiwana stopa zwrotu i przewidywane ryzyko z inwestycji mierzone zazwyczaj zmiennością kursu. Dla postkeynesistów natomiast kwestia płynności ma kluczowe znaczenie. Zakładają oni, że inwestorzy powinni zawsze brać pod uwagę niemożność spieniężenia swoich aktywów. Wynika z tego konieczność istnienia kreatorów rynków (market makers), którzy gwarantują kupno lub sprzedaż aktywów w każdym czasie (naturalnie nie po stałej cenie). Jak zauważa P. Mehrling (2010) dostarczanie płynności nie jest „darmowym obiadem” i podmioty, które się tym zajmują (często banki) robią to dla zysku. Jeśli taka działalność zaczyna przynosić straty to przestaje być świadczona i płynność znika.

Paradoks płynności ma dwa aspekty. Pierwszy, związany z paradoksem czwartym, mówi o tym, że aktywa traktowane jako płynne, w momencie gdy każdy stara się ich pozbyć w celu redukcji swojego zadłużenia, stają się niepłynne ponieważ nie ma na nie kupców. Dokładnie tak, jak to miało miejsce w czasie globalnego kryzysu finansowego. Drugi aspekt paradoksu płynności dotyczy innowacji finansowych. Wspominał o nim już H. Minsky, ale rozwinięty został przez N. Nesvetailovą (2010). Okazuje się, że nowe, innowacyjne aktywa finansowe tworzą coraz bardziej skomplikowaną sieć wzajemnych zależności. Powoduje to po pierwsze, że najbardziej płynne aktywa emitowane przez banki centralne stanowią zabezpieczenie dla coraz większej liczby instrumentów finansowych. Po drugie, na dodatek efekt „zarażania” wspomnianym nagłym brakiem płynności szybciej i w większej skali przenosi się na inne aktywa finansowe. Oznacza to wzrost ryzyka co doskonale pokazuje właśnie paradoks ryzyka.

Przedostatni już omawiany „paradoks” dotyczy makroekonomicznych skutków innowacji finansowych mających na celu ograniczanie indywidualnego, mikroekonomicznego ryzyka rozpraszając je na wiele innych podmiotów. Dotyczy on szerokiej i rosnącej gamy instrumentów pochodnych takich jak CDO (collateralized debt obligations), CDS (credit default swaps), IRS (interest rates swaps) itp. Instrumenty te nie powodują, że ryzyko znika, tylko przenoszą je dalej na kolejne podmioty. Oznacza to, że choć druga strona kontraktu może być bezpieczna, to jej kolejny kontrahent już niekoniecznie i jego upadek może pociągnąć za sobą innych. Ta iluzja bezpieczeństwa powoduje, że podmioty podejmują coraz większe ryzyko, które choć niewidoczne na poziomie mikro, kumuluje się na poziomie makroekonomicznym. Ryzyko dodatkowo rośnie, jeśli uwzględni się niedoskonałości metod statystycznych i ekonometrycznych będących podstawą zaawansowanych modeli wyceny instrumentów pochodnych oraz faktu, iż ich założenia są często dość podobne, skutkując jednakową reakcją wielu podmiotów na podobne sygnały rynkowe. Przykładem takich wydarzeń są tzw. „flash crashes” (Biesenbach & Cipriani, 2012; Demirer i in., 2019)

Ostatni z przytoczonych „paradoksów” dotyczy często stosowanej polityki gospodarczej zwanej w języku angielskim jako „beggar thy neighbour”, która oznacza próbę zdobycia przewagi gospodarczej poprzez obniżkę płac realnych i tym samym zwiększenie zysków. Polityka ta może być skuteczna tylko pod warunkiem, że partnerzy handlowi nie pójdą tą samą drogą. W innym przypadku oznacza pogorszenie ogólnej sytuacji gospodarczej we wszystkich krajach.

Nowoczesna teoria monetarna zwracając szczególną uwagę na hierarchię pieniądza oraz kwestie długu publicznego i prywatnego pozwala więc na lepsze zrozumienie funkcjonowania współczesnych gospodarek krajów rozwiniętych.

Jak już wspomniano, MMT umieszcza się w nurcie postkeynesowskiej tradycji monetarnej. Przez teorię pieniądza rozumie się tutaj opis mechanizmu cyrkulacji pieniądza w gospodarce kapitalistycznej o wyrafinowanym systemie finansów, nie zaś jako opis uniwersalnych cech pieniądza (Toporowski, 2015). Pieniądz jest tworem społecznym i jakakolwiek jego teoria z konieczności musi się odnosić do danych warunków historycznych. W obecnych warunkach oznacza to, że teoria pieniądza musi wiązać się z produkcją towarów w warunkach gospodarki pieniężnej, nie zaś tylko ich wymianą, z którą to tradycyjnie wiąże się powstawanie i funkcjonowanie pieniądza. W tym drugim przypadku na pierwszym miejscu stoi funkcja pieniądza jako środka wymiany przezwyciężającego trudności pojawiające się nieuchronnie w gospodarce bezpieniężnej.

W klasycznym rozumowaniu, przy wymianie bezpośredniej towaru A na towar B właściciel jednego dobra musiałby nie tylko znaleźć gotowego do wymiany właściciela dobra B, lecz ponadto ów właściciel musiałby być zainteresowany ich wymianą na dobro A. W przeciwnym razie mogłaby wystąpić sytuacja, w której właściciel towaru A musiałby go wymienić wpierw na towar C, którym jest zainteresowany właściciel towaru B, na którym zależy posiadaczowi towaru A. Liczbę takich dóbr pośredniczących można oczywiście dowolnie mnożyć. W takiej sytuacji pieniądz pojawia się jako środek ułatwiający wymianę, a więc coś w rodzaju smaru niezbędnego dla zmniejszenia tarcia w maszynie.

Podejście do pieniądza jako środka wymiany jest charakterystyczne dla tradycyjnej wersji ilościowej teorii pieniądza. Najczęściej przedstawiana jest ona w formie

MV = PT

gdzie M oznacza ilość pieniądza, V – prędkość jego obiegu, P – ogólny poziom cen, wreszcie T – liczbę transakcji w danym okresie. Należy podkreślić, że w powyższej formule symbol ilości pieniądza, M, oznacza zasób (mierzony w jakimś punkcie czasu), podczas gdy symbol liczby transakcji T, oznacza strumień (mierzony w jakimś okresie). Wobec tego przy tym samym M otrzymujemy różne wielkości dla T oraz V zależnie od tego, jaki okres wybieramy (np. miesiąc czy rok) (Łaski, 2015, s.182).

Należy zwrócić uwagę, że jako definicja powyższa formuła jest zawsze prawdziwa. Dla każdej wartości empirycznej M, P i T zawsze znaleźć można wartość V tak, aby obie strony równania były jednakowe. Okazuje się jednak, że jeśli równanie to ma być podstawą teorii, to trzeba dokładnie zdefiniować wszystkie wchodzące w jego skład zmienne. Nie jest to jednak proste, gdyż samych miar inflacji jest wiele a żadna z nich nie uwzględnia cen instrumentów finansowych. Tymczasem transakcje finansowe we współczesnych krajach rozwiniętych znacznie przekraczają liczbę transakcji dotyczących dóbr i usług. Mimo to przyjmuje się często (Łaski, 2015, s. 184), że istnieje związek między liczbą transakcji T, oraz wielkością PKB, wobec czego klasyczne równanie zapisuje się w formie

MV = PY

gdzie PY oznacza nominalną wielkość PKB czy też dochodu narodowego. Najważniejszą wielkością w tak zmienionej formule staje się prędkość cyrkulacji. We wszystkich wersjach ilościowej teorii pieniądza przyjmuje się, że jest to wartość stała (lub względnie stała), wobec czego implikuje się związek między ilością (zasobem) pieniądza M a oraz strumieniem dochodu pieniężnego PY. Wynika z tego wniosek, że wzrost cen, a więc inflacja, jest zawsze skutkiem wzrostu ilości pieniądza obiegu. Zmienną niezależną w równaniu jest ilość pieniądza w obiegu M, zaś zmienną zależną poziom cen P. Jak pisze Łaski, (2015, s. 183) Joan Robinson zwróciła kiedyś uwagę na to, że w tego typu formule sensowniej byłoby traktować iloczyn PY jako zmienną niezależną, zaś M przy mniej więcej danym V jako zmienną zależną. W istocie rzeczy tak się dzieje, kiedy pieniądz traktujemy jako zjawisko endogeniczne, zaś zasób pieniądza nie jako punkt wyjścia, lecz punkt końcowy jego ruchu okrężnego.

2.4 Teoria obiegu pieniężnego

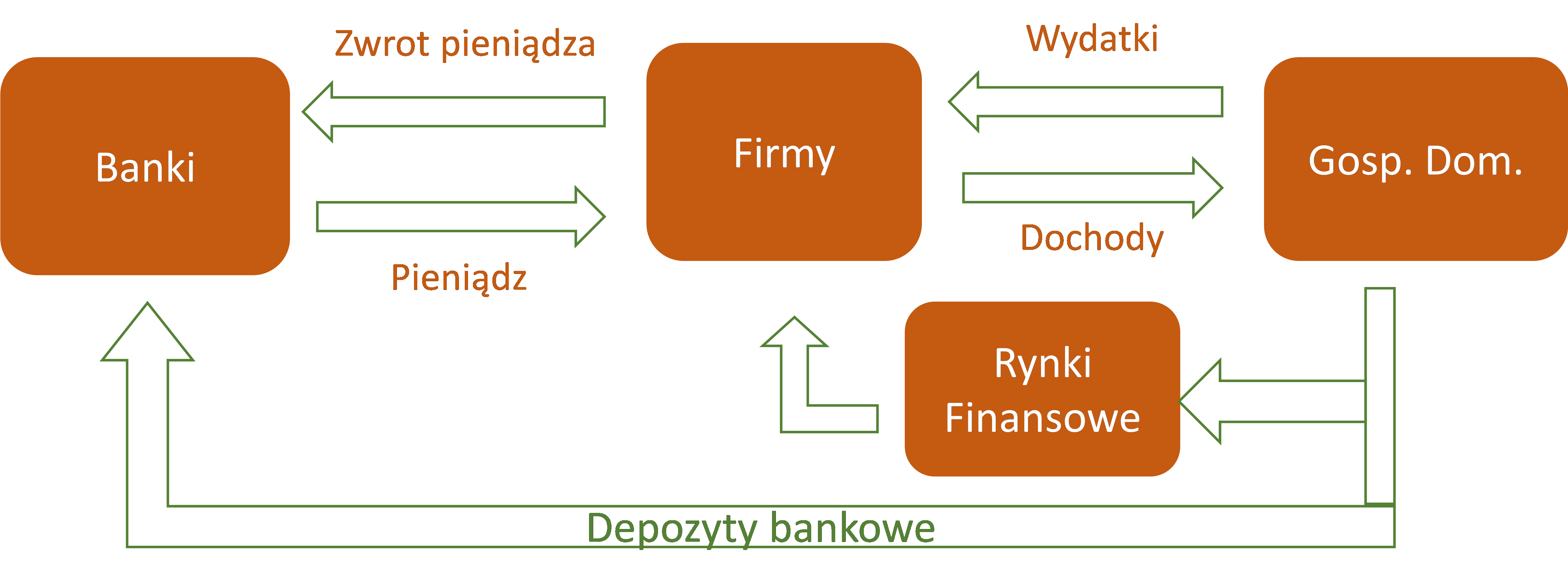

Wracamy tutaj do kolejnego istotnego wyróżnika postkeynesowskiej (w tym MMT) teorii pieniądza czyli jego roli w produkcji gospodarczej. Jak już wspomniano teoria pieniądza musi wiązać się z produkcją towarów w warunkach gospodarki pieniężnej, nie zaś tylko ich wymianą. Teorią, która spełnia ten warunek jest teoria obiegu pieniężnego (the theory of the monetary circuit). Wywodzi się ona z prac J.M. Keynesa a została rozwinięta przez ekonomistów włoskich i francuskich w latach sześćdziesiątych (Rochon & Rossi, 2016). Fundamentalną ideą tej teorii jest połączenie teorii produkcji z teorią pieniądza w system, w którym pieniądz jest wpierw tworzony, następnie cyrkuluje w gospodarce aby na końcu zostać zniszczonym (Rys. 2.1).

Decyzje dotyczące produkcji i konsumpcji są tutaj podejmowane etapami a nie jednocześnie. Etapy te nie reprezentują określonych jednostek czasu a kolejne fazy procesu gospodarczego. Oznacza to, że podmioty na przykład najpierw muszą uzyskać środki pieniężne zanim będą mogły dokonać wydatków. Oczywiście różne podmioty robią to w różnych momentach.

Rysunek 2.1: Uproszczony schemat obiegu pieniężnego w gospodarce

Źródło: (Rochon & Rossi, 2016, s. 106)

W takim układzie można wyróżnić pięć etapów obiegu pieniądza:

Planowanie produkcji. Obieg zaczyna się od etapu, w którym przedsiębiorstwa produkcyjne (i usługowe) planują poziom sprzedaży na podstawie przewidywanego popytu. Oznacza to, że wielkość strumienia dóbr i usług, który pojawi się na rynku zależy od opinii firm na temat kształtowania się najbliższej przyszłości. Podaż dostosowuje się do prognozowanego popytu. Rośnie jeśli przewidywany jest wzrost gospodarczy i maleje gdy oczekiwany jest kryzys. Stanowi to odrzucenia prawa Saya z jednej strony, oraz generuje samospełniające się przepowiednie, którym zaradzić może na przykład aktywna polityka państwa. Po zaplanowaniu produkcji firmy mogą ustalić zapotrzebowanie na pracowników14 a zatem również koszty. Znając koszty, przedsiębiorstwa ustalają swoje ceny. Ceny są kalkulowane jako koszty plus marża15 . Poziom marży zależy głównie od stopnia monopolizacji danego rynku .

Produkcja dóbr i usług. Ponieważ firmy jeszcze niczego nie sprzedały, nie posiadają wystarczających funduszy do pokrycia kosztów i rozpoczęcia produkcji. Potrzebują do tego finansowania zewnętrznego z banków. Banki odgrywają w tej teorii istotną rolę ponieważ decydują komu i na jakie działania udzielą kredytu. Wpływają w ten sposób na alokację produkcji w gospodarce. Te firmy i projekty, które według banków są nieopłacalne, nie otrzymają funduszy i zbankrutują lub nie zostaną zrealizowane. Pozostałe otrzymają linie kredytowe umożliwiające zakup środków produkcji. W tym momencie pieniądze zostają wykreowane i pojawiają się w gospodarce a dokładniej na kontach gospodarstw domowych. Następuje endogeniczna kreacja pieniądza w takiej ilości, na jaką zgłaszają zapotrzebowanie przedsiębiorstwa. Banki nie są ograniczone od strony podażowej. Mamy więc tu do czynienia z rozwinięciem teorii pieniądza endogenicznego.

Konsumpcja. W etapie tym zarówno gospodarstwa domowe czyli konsumenci jak i produkty i usługi pojawiają się na rynku i następuje proces wymiany. W rezultacie firmy odzyskują środki wydane wcześniej na poniesienie kosztów produkcji oraz otrzymują zysk. Dzieje się tak jednak tylko pod warunkiem, że gospodarstwa domowe wydają wszystko co zarobiły, nie dokonując żadnych oszczędności. Każda niewydana złotówka zmniejsza przychody firm, ograniczając zyski lub nawet uniemożliwiając pokrycie poniesionych kosztów. Skłonność do oszczędzania gospodarstw domowych zależy od poziomu dochodów – im są wyższe, tym mniejszy jest udział wydatków w dochodach16. Oszczędności gospodarstwa domowe mogą lokować w bankach lub trzymać w formie papierów wartościowych. Mamy tu więc do czynienia z wyjaśnieniem paradoksu oszczędności wspomnianego wcześniej.

Zwrot pieniądza. W poprzednim etapie, dzięki przychodom ze sprzedaży, firmy były w stanie pozyskać nowe środki. Ponieważ jednak wciąż są zadłużone w bankach, pieniądze te zostają wykorzystane obecnie na spłatę zobowiązań. W ten sposób wykreowany w etapie drugim pieniądz zostaje zlikwidowany, usunięty z gospodarki. Naturalnie, na poziomie mikroekonomicznym część firm osiąga zyski znacznie przekraczające podjęte wcześniej zobowiązania a inna część bankrutuje, ale na poziomie makroekonomicznym te różnice między firmami znikają i całkowity dług sektora firm nieprodukcyjnych wobec sektora bankowego równy jest niewydanym dochodom, czyli oszczędnościom sektora gospodarstw domowych. Jak już jednak wspomniano, oszczędności te mogą mieć różne formy, nie tylko depozytów lub lokat bankowych. Umożliwia to firmom „przelicytowanie” banków i „odzyskanie” części oszczędności dzięki emisji papierów wartościowych takich jak akcje czy obligacje. Niemniej część oszczędności pozostaje w sektorze bankowym przez co zwiększa się zadłużenie przedsiębiorstw i zmniejsza ich chęć do inwestowania17.

Etap drugi należy rozszerzyć o analizę czynników oceny ryzyka przez banki. Należy tu wyróżnić dwie grupy czynników: mikroekonomiczne, związane z historią kredytową firmy, jakością kadry zarządczej, pozycji rynkowej itp. oraz makroekonomiczne, związane z prognozami banków odnośnie aktualnej i przyszłej fazy cyklu koniunkturalnego. Obie te grupy są rozpoznawane łącznie. Okazuje się więc, że w czasie recesji dobrze oceniane firmy i projekty mają trudności z uzyskaniem finansowania bankowego, a w czasie boomu mało wiarygodne firmy i ryzykowne projekty z znacznie łatwiej uzyskują fundusze. Pozostaje jeszcze konieczność odpowiedzi na pytanie, dlaczego banki chcą kredytować firmy, które z każdym cyklem coraz bardziej się zadłużają. Wyjaśnienie jest dwojakie: przede wszystkim oprócz produkcji dóbr i usług konsumpcyjnych firmy także inwestują, powiększając swój majątek będący zabezpieczeniem kredytów. Po drugie, dla banków bardziej istotne są przepływy pieniężne kredytobiorców umożliwiające spłatę odsetek i części kredytu, który to mogą w każdym cyklu odnawiać.

Jak widać, w teorii obiegu pieniężnego pieniądz pełni dwojaką rolę: stanowi przepływ, jak sugerują strzałki na rysunku 2.1 ale również zasób jakim są oszczędności gospodarstw domowych na końcu cyklu. Dodatkowo z teorii tej wynika, że inwestycje zależą przede wszystkim od oczekiwań co do kształtowania się przyszłego popytu a nie od stóp procentowych.

Z teorii obiegu pieniężnego wynikają trzy możliwe źródła kryzysów. Pierwsze źródło dotyczy sektora bankowego, który może wywołać kryzys gdy nadmiernie będzie ograniczał akcję kredytową w wyniku źle skalkulowanego ryzyka mikroekonomicznego lub makroekonomicznego. Przykładem jest tu globalny kryzys finansowy z 2008 r. Drugie źródło leży w sektorze przedsiębiorstw, które również mogą ograniczyć produkcję w oczekując spadku sprzedaży (i w ten sposób same go wywołując). Trzecim źródłem są gospodarstwa domowe, które autonomicznie decydują o stopie oszczędności. Jeśli zdecydują się mniej konsumować a więcej oszczędzać (np. na przyszłe emerytury lub spodziewając się bezrobocia) to spadnie sprzedaż i wzrośnie zadłużenie firm18. Oba te czynniki działają w kierunku obniżenia produkcji w gospodarce.

Pojawia się tu więc istotna przestrzeń dla interwencji państwa jako jedynego podmiotu, który jest w stanie uzupełnić powstałą lukę popytową. Nie da się bowiem zmusić konsumentów, żeby więcej wydawali ani firm, żeby więcej inwestowały. Nie można też zmusić innych krajów do zwiększenia importu. Państwo, dzięki swojej polityce gospodarczej może przyczynić się do zmniejszenia niepewności. Wydatki publiczne zwiększają dochody firm i gospodarstw domowych, poprawiając ich wiarygodność finansową i ułatwiając pozyskanie kredytów w kolejnym cyklu.

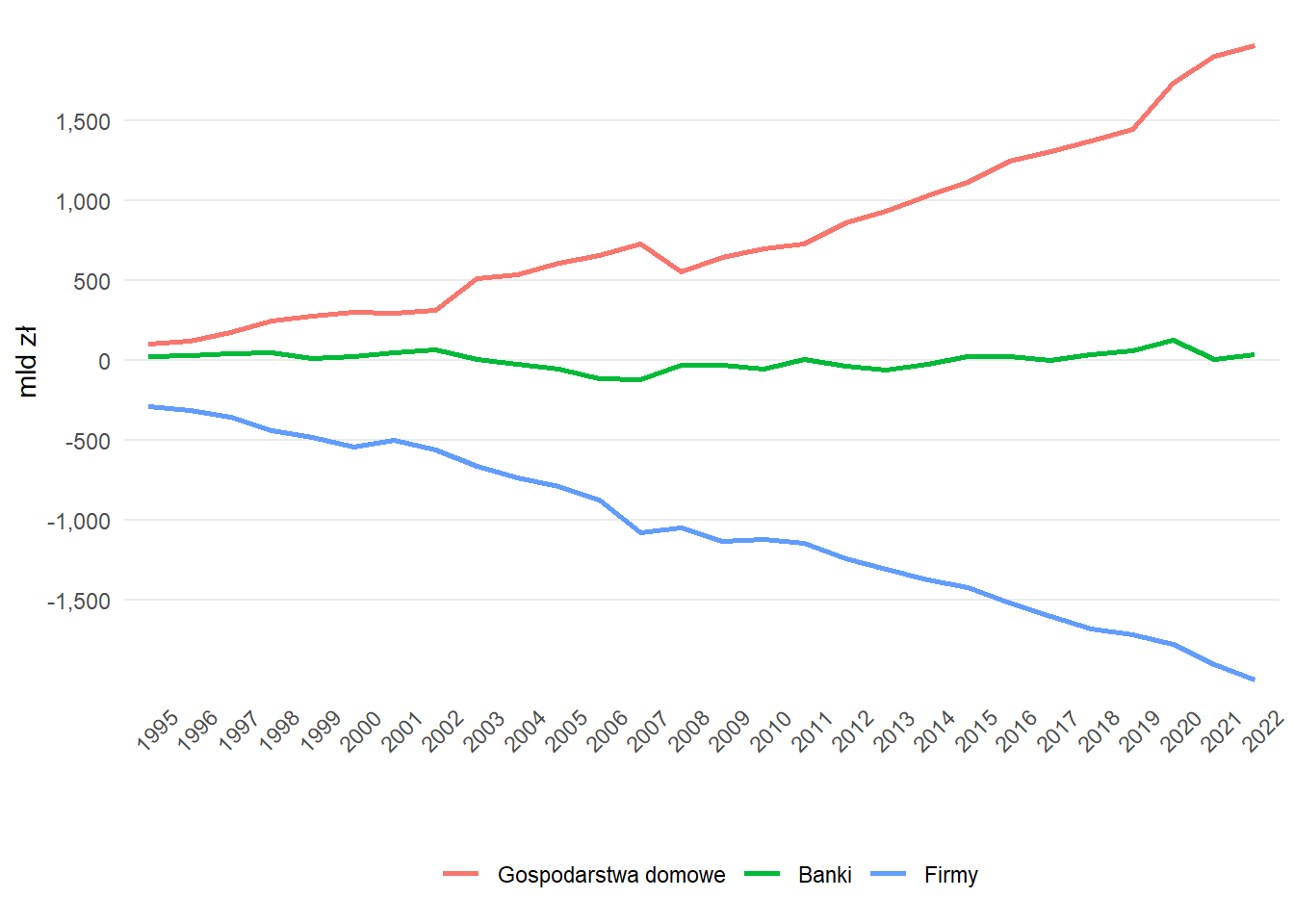

Teoria obiegu pieniężnego znajduje potwierdzenie w danych empirycznych. Wykres 2.2 pokazuje utrzymującą się nadwyżkę oszczędności sektora gospodarstw domowych w Polsce i korespondujące z nim zadłużenie sektora przedsiębiorstw niefinansowych. Sektor bankowy pozostaje w równowadze, gdyż emituje kredyt (swoje aktywa) na rzecz przedsiębiorstw w drugim etapie i przyjmuje depozyty od gospodarstw domowych (swoje pasywa) w ostatnim etapie.

Rysunek 2.2: Aktywa finansowe netto sektora przedsiębiorstw niefinansowych, banków i gospodarstw domowych w Polsce

Źródło: Opracowanie własne na podstawie danych Eurostat (NASA_10_F_BS)

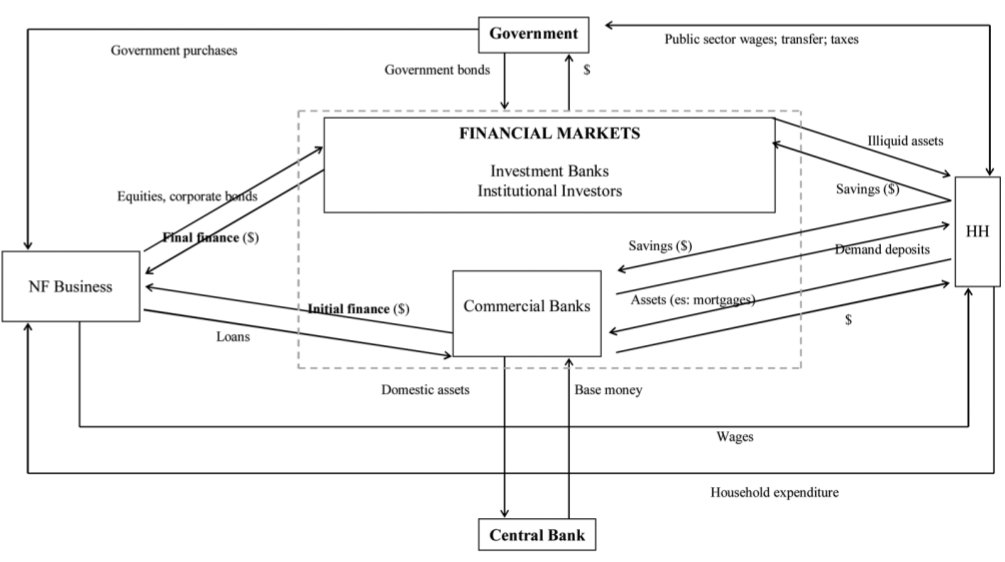

Zaprezentowany powyżej najprostszy model może być oczywiście łatwo uzupełniony o dodatkowe elementy, takie jak sektor rządowy oraz bank centralny (Rys. 2.3). Uwzględnione są w ten sposób przepływy pieniądza wynikające z wydatków publicznych, które trafiają do sektora przedsiębiorstw niefinansowych, a także podatki usuwające pieniądz z obiegu. Teoria ta niezmiernie ułatwia analizę i zrozumienie na przykład roli bankowości cienia (shadow banking) we współczesnej gospodarce rynkowej (Botta i in., 2015).

Rysunek 2.3: Klasyczny schemat obiegu pieniądza

Źródło: (Botta i in., 2015)

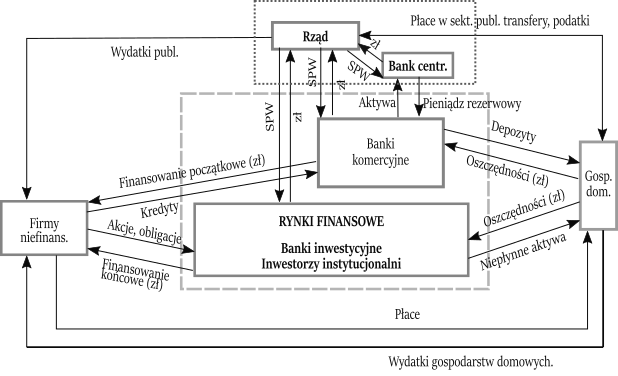

Schemat klasyczny nie uwzględnia możliwości zakupu obligacji skarbowych przez bank centralny, ani pośrednio poprzez rynki finansowe. Nie wynika to jednak z ograniczenia teorii obiegu pieniądza, gdyż na jej podstawie można prowadzić analizy różnych schematów obiegu finansowego i realnego w gospodarce w zależności od potrzeb. Schemat przedstawiający gospodarkę z punktu widzenia nowoczesnej teorii monetarnej pokazano na rysunku 2.4.

Rysunek 2.4: Schemat obiegu pieniądza z punktu widzenia MMT

Źródło: opracowanie własne

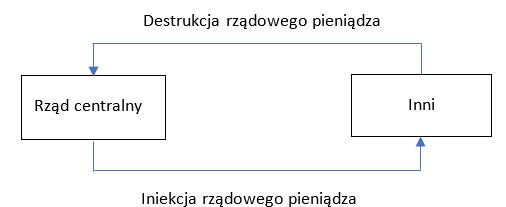

MMT dzieli gospodarkę zazwyczaj na trzy sektory: finansowy (zaznaczony przerywaną linią), rządowy (general government, zaznaczony linią kropkowaną) i realny. Jak zostanie wykazane w dalszej części pracy, głównym wkładem teorii współczesnych systemów monetarnych do nauki ekonomii jest szczegółowe wyjaśnienie relacji między skarbem państwa a bankiem centralnym, czyli obszar zaznaczony linią kropkowaną. Można powiedzieć, że punktem wyjścia do budowy całej nowoczesnej teorii monetarnej jest rysunek 2.1 przekształcony w następujący sposób (rys. 2.5)

Rysunek 2.5: Prosty obieg pieniądza w przypadku rządu dysponującego niezależnością monetarną

Źródło: E. Tymoigne, L. R. Wray (2013), Modern Money Theory 101: A Reply to Critics, Economics Working Paper, No. 778, Levy Economics Institute

Jak widać sednem MMT jest szczegółowa analiza konsekwencji faktu, że państwo jest emitentem i gwarantem waluty (tzw. high powered money), na której opiera się zarówno sektor finansowy jak i cała realna gospodarka. Zagadnienie to zostanie szerzej rozwinięte w następnym rozdziale.